El Gobierno lanzó una nueva medida contra las billeteras que pueden quitarle una fuente de ingresos, pero especialmente las más utilizadas

“Estoy en una reunión. Lo acabo de ver en un grupo de WhatsApp. Es una locura”. Así, un importante ejecutivo del panorama fintech local resumió el balde de agua fría con el que El Banco Central agregó otra restricción a las billeteras digitales.

La entidad estableció el jueves que Las empresas “que ofrecen cuentas de pago (billeteras virtuales) deben transferir a sus clientes la totalidad de la rentabilidad que reciben por los saldos en pesos de cuentas de depósito en entidades financieras”.

Al no disponer de tesorería, las fintech mantenían el dinero de sus usuarios en los bancos y obtenían beneficios de sus saldos, hasta queEl BCRA ordenó a finales de 2021 que tengan ese dinero “encajar” 100%evitando cualquier tipo de beneficio económico, pero hace un año les permitió asignar hasta un 45% en bonos del Tesoro.

Esto se aplica a los saldos “no invertidos” en fondos mutuos, cifra que equivale a u$s121.000 millones según el Centralcuyo rendimiento las billeteras deben compartir con los usuarios.

Golpe del BCRA contra las fintech: en qué consiste

La industria fintech asegura que es otro golpe del lobby bancariopostura que comparte la firma de Marcos Galperin.

“Los usuarios de Mercado Pago ya estánEn su gran mayoría, recibir devoluciones. Esto evidentemente genera malestar en el sistema bancario tradicional, que paga el 0% para saldos en cajas de ahorros”, comentan desde la firma con sede en Saavedra.

E indican que, con esta medida, “No hay otro objetivo del BCRA que obtener rentabilidad de los competidores de los bancos.. Cuesta entender una iniciativa de este tipo, inconsulta y sorprendente, en este contexto. Es claramente un regulaciones con animosidad“.

Según un alto funcionario de la industria, las carteras ofrecer servicios más baratos de las siguientes fuentes de ingresos:

- Consumo con tarjeta prepago: del orden del 1,5%

- Pagos o servicios QR y recarga de SUBE o celular: alrededor del 0,5% (Pago Fácil comparte una comisión con Mercado Pago por cada factura que se paga a través de la app)

- Otros servicios transaccionales: comisiones por operación de dólar MEP, CEDEAR, fondos comunes y otros instrumentos

- Inversión en bonos: para saldos de disponibilidad automática (hasta 45%, en bonos, al 118% anual con la nueva tasa del BCRA)

“Esta última opción quedó descartada a partir de hoy. Tanto es así que muchos piden equilibrar el terreno de juego, ¿no?¿Por qué no quitan la opción de invertir en Lelics? ¿También a los bancos? Porque se fusionan”, se queja un importante directivo del sector.

Advierte que esta maniobra no la utilizan todas las carteras, sino aquellas que tienen “cierta espalda”. “No van a andar elaborando una resolución para la pequeñez. Esto tiene nombre y apellido: Mercado Pago“, refuerza.

Irónicamente, la operación que desarmó al Banco Central fue utilizada como diferencial por varios bancos que habían encontrado la manera de seguir remunerando las cuentas fintech para atraer más clientes: desde billeteras regionales hasta billeteras criptográficas.

“Un proveedor nos ofreció un servicio que, al no poder invertir el dinero de CVU, llevó todos los fondos de los clientes a un cobrador del CBU para remunerarlo. Cuando el usuario lo requería, regresaba a su cuenta CVU, automáticamente”, dicen en fuera del registro de una fintech.

Expertos creen que es una medida hecha contra Mercado Pago

Y se arrepiente: “Los bancos nos cobran por el servicio de cuenta virtual que nosotros, los wallets, damos gratis. Esto nos permitió equilibrar costos, pero ya no podemos hacerlo“.

Golpe del BCRA contra las fintech: el ganador inesperado

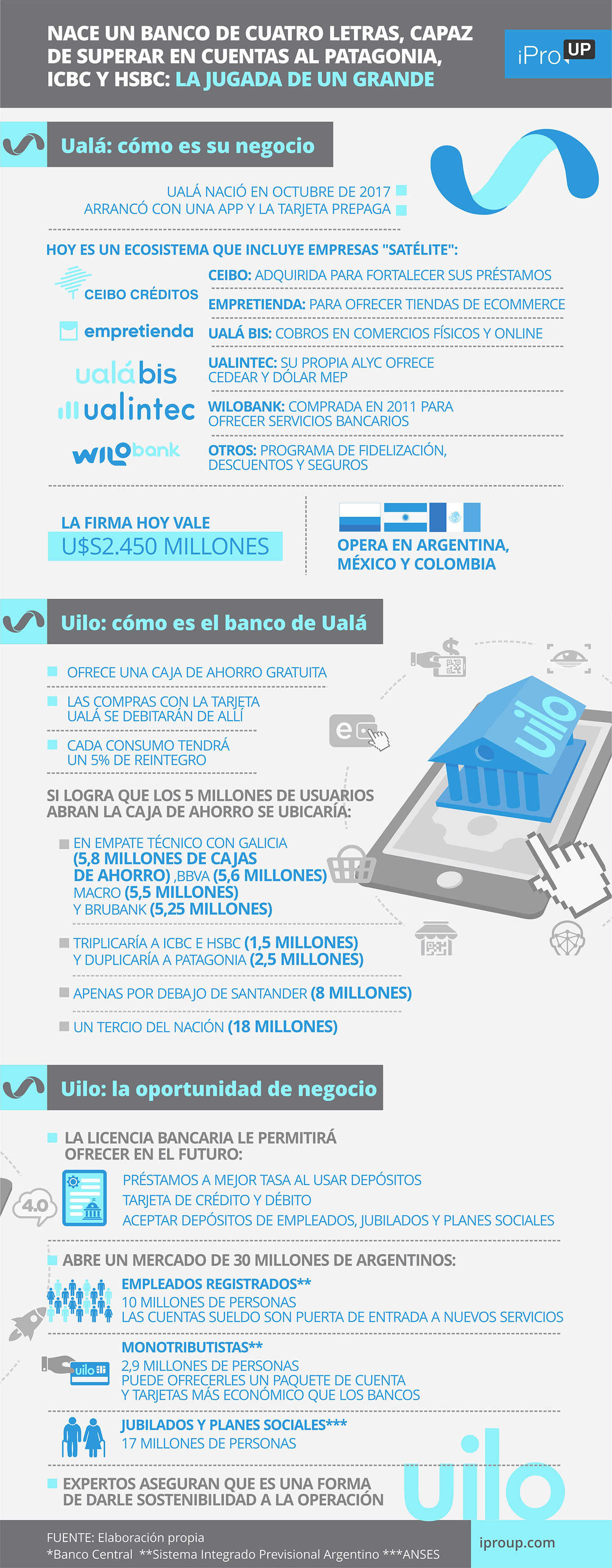

Desde el entorno fintech local aseguran iProUP eso “aquí hay un ganador inesperado: Ualáque junto con Wilobank es su propio proveedor de CVU, aunque está migrando todo a CBU con el relanzamiento de Wilobank como Uilo. Entonces, tiene cuentas fuera del PSP y esta medida“.

En su análisis, “Aprendí por las malas que el mejor ‘seguro contra todo riesgo’ era tener un pie en territorio bancario”. Según fuentes del sector, el unicornio nacido en Palermo Soho no tiene previsto ningún “escaparate” para Wilobank.

Por el contrario, la antigua app del banco fundado por Eduardo Eurnekian sería cancelada. “El futuro estará en la app de Ualá“, anticipa su director general, Pierpaolo Barbieri, en Twitter. Así, muchos usuarios que intentaron acceder después de la bombo publicitario se dieron cuenta de que no podían registrarse en Wilobank. Algunos incluso no pudieron restablecer la contraseña.

En efecto, Uilo es una estrella más en la constelación de empresas satelitales que están “detrás de escena” para servir a Ualá, como ya lo hacen ualintec (para ofrecer dólares MEP, CEDEAR), Uala Bis (cobros) o Uanex, que permitía operaciones con criptoactivos.

Entonces, el cambio de cuentas CVU a CBU te permitirá sumar servicios “bancarios” y ofrecer lo mejor de ambos mundosen un gran hub de beneficios financieros, aprovechando lo mejor de cada regulación.

Este proceso se está llevando a cabo por etapas con miras también a cambiar tarjetas prepago por tarjetas de débito –algo que ya hace en Colombia, pero que en Argentina solo permiten los bancos–, con prioridad para los usuarios más activos.

Esto también implica una cuestión de coste. “Se podrían haber convertido todas las existentes a débito, no es difícil cuando es de la misma bandera (Mastercard). Pero la El proveedor del plástico fue Global Proccesing y la empresa deudora Prisma.. Esto genera altos costos para una migración masiva”, revela a iProUP un alto ejecutivo en el mercado de pagos.

El juego de Ualá también lo deja fuera de otra contienda polémica. Un directivo escuchado en el entorno fintech asegura iProUP que tras la llegada de Federico Sturzenegger y Lucas Llach al BCRA, durante la gestión macrista, “Se abrió una grieta: los bancos se convirtieron en K y las fintech en M“.

“La última resolución de la Central es un último bofetón antes del fin del Gobierno. Pero tu eres Las medidas van a dar un giro con la próxima y seguiremos en el péndulo.. Los que pierden son los usuarios de los servicios financieros”, afirma un reconocido líder fintech, que hoy camina con un perfil bajo en la industria.

El directivo asegura que se trata de “un Plan Fintech Plata: Mercado Pago logró remunerar los saldos, por algo lanzaron la medida. Y el Gobierno obliga a que durante la campaña electoral se reparta entre el pueblo dinero que no es suyo”.

La hipótesis del “proselitismo” no parece del todo descabellada: el unicornio ha 8 millones de usuarios y el oficialismo necesita sumar votos para octubre. además, el Los jóvenes son el grupo de edad que más utiliza las billeteras digitales. y, también, quienes muestran un mayor apoyo a Javier Milei, ganador de las PASO y principal enemigo en ambos lados de la grieta.