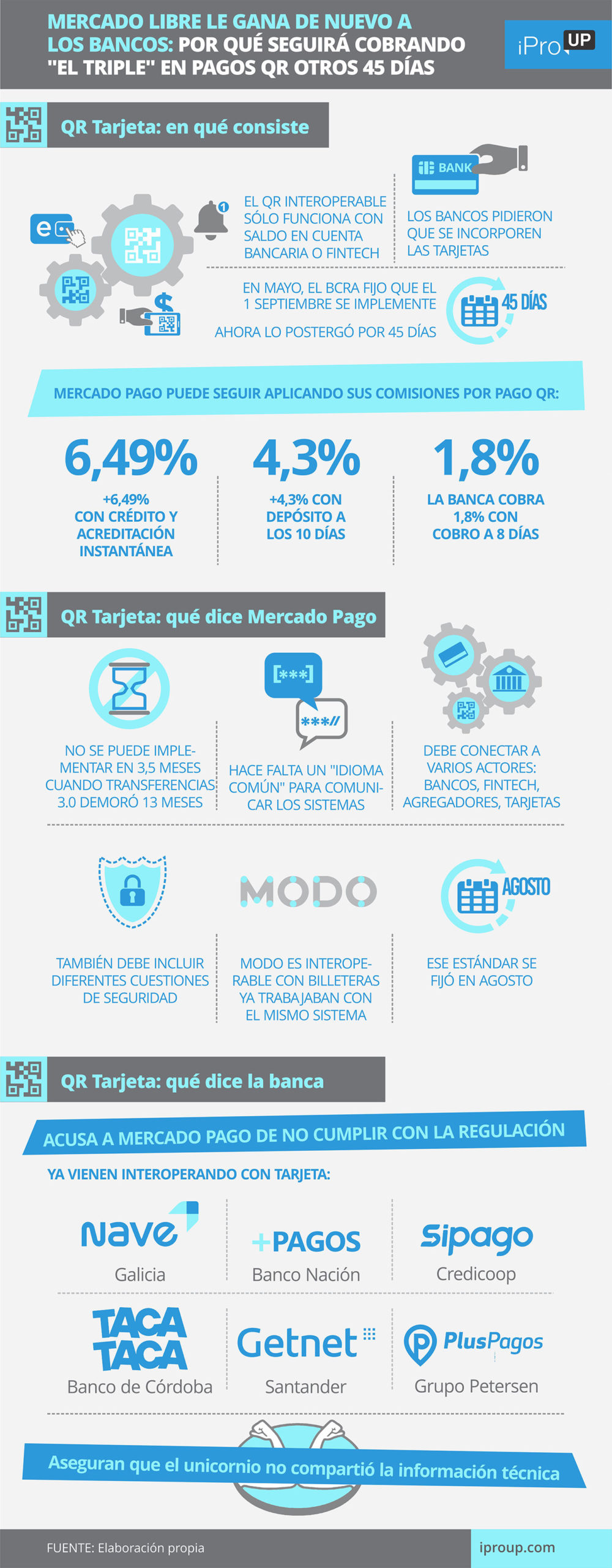

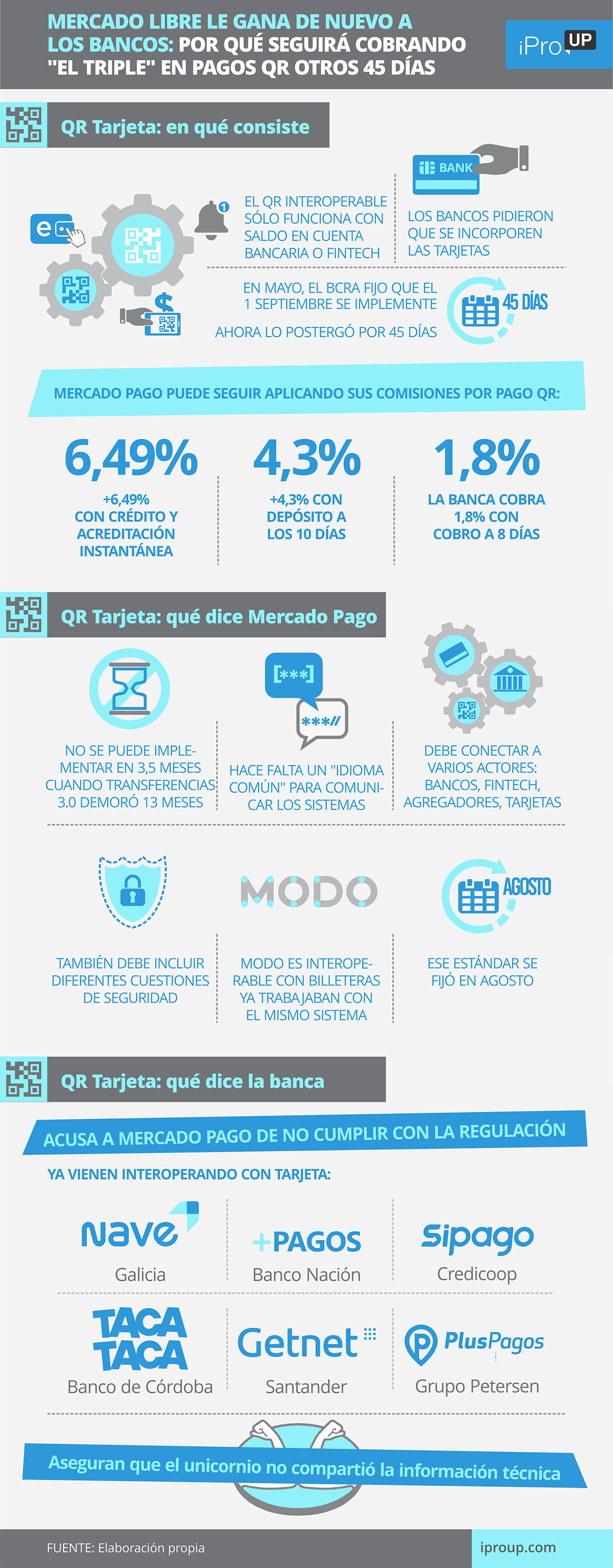

El Banco Central postergó por 45 días la entrada en vigencia de la Tarjeta QR por pedido de Mercado Pago, que afirmó que aún hay desafíos técnicos

“Mercado Pago mostró todo su poder de fuego. Empató el partido para los bancos y forzó la prórroga“. Con esta frase, un alto ejecutivo bancario resume cómo fue percibida en el sector la última medida del Banco Central.

La primera mitad de la reunión comenzó en marzo, cuando las cámaras que agrupan a las principales entidades habían solicitado abre el QR interoperable a tarjetas de crédito y débito.

Hasta ahora:

– Es posible leer cualquier QR con cualquier billetera y pagar con dinero en cuenta (banca o fintech)

– La empresa debe pagar un 0,8% de comisión

– Sólo podrás pagar con tarjeta si el código y la app pertenecen a la misma empresa, que es libre de fijar la tarifa

Él El primer gol fue para los bancos.que solicitó a la Central que el sistema está abierto a tarjetas de crédito, por lo que Yo también “toparía” las comisiones. La autoridad monetaria aceptó la propuesta el 18 de mayo y fijó el 1 de septiembre como fecha límite para implementarlo.

Como se vio previamente exclusivamente iProUP, Mercado Pago solicitó prórroga aludiendo problemas técnicos. Los bancos afirmaron que no envió la documentación técnica de la “Tarjeta QR”. El jueves, en el último minuto del segundo tiempo, llegó el empate: el BCRA extendió la obligación por 45 días.

Tarjeta QR: cómo cayó la medida

“Increíble. Me acabo de dar cuenta“, él dice iProUP un ejecutivo importante, compartiendo la renuncia del sector bancario. Afirma que los bancos tradicionales hicieron los deberes. De hecho, “MODO cumplió, pero Mercado Pago no envió la documentación para realizar la integración“. Así, la billetera bancaria ofrece Tarjeta QR con:

- Barco (Galicia)

- MasPagos (Banco de la Nación)

- Sí Pago (Credicoop)

- Taca Taca (Banco de Córdoba)

- Getnet (Santander)

- Pagos Plus (Grupo Petersen)

Fuentes cercanas al unicornio aseguran iProUP que esto es porque “MODO creó su propio sistema y los mismos bancos que participan en la infraestructura ya lo tenían implementado“.

“Mercado Pago pidió crear un estándar para todo el sistema. Un ‘lenguaje común’ que integre a todos los actores del sector, como bancos, fintech, agregadores, tarjetas; Cumplir con la normativa de seguridad y prevención de fraude. Además, la norma es muy confusa y compleja”, remarcan.

Esto, según las fuentes, es acordado en agosto, que involucró diferentes tecnologías como la tokenización de credenciales para pagos “no presentes”, para garantizar que quien paga es el propietario. “Transfers 3.0 lanzado después de 13 meses Trabajos informáticos y regulatorios. No se pudo hacer esta nueva actualización en tres meses y medio“, refuerzan.

MODO ya interopera con varias carteras bancarias

Tarjeta QR: el gran negocio de Mercado Pago

Sólo hay dos empresas en Argentina que ofrecen la “última milla” de pagos plásticos: Fiserv y Prismaque se conectan directamente a las redes de tarjetas y cobran a los comerciantes las comisiones máximas que establece el BCRA: 0,8% para débito y 1,8% para crédito.

Estas son las tarifas más bajas del sector y solo aplican los QR de algunos sistemas de cobro bancario (MODO, Galicia Nave, etc), ya que utilizan la infraestructura de estas dos empresas, ya sea en los códigos “en papel” o los dinámicos creados en las terminales de Prisma (Pago) o Fiserv (Trébol y POSNet).

Esto también permite MODO acumula promociones propias a las propias de cada entidad. Por otro lado, las fintech (como Ualá Bis) deben sumarse a las redes de estas empresaspor lo que deben sumar a los costos operativos que transfieren a las empresas.

Sin embargo, uno de ellos “encontré el turno”. Como se reveló a iProUP ejecutivos de la industria, el tamaño del negocio de Mercado Pago en América Latina le permitió asumir la figura del autoadquirente: ÉL se conecta directamente a las redes de tarjetas y puede gestionar las comisiones con total libertad.

Fuentes cercanas al unicornio lo confirman iProUP que se ha avanzado en esta cifra, pero “aún no está operativa”. Otros ejecutivos dicen que sí y esto le permite establecer tipos más bajos a las empresas sin incurrir en dumping: Estos cargos son máximos y la normativa no impone mínimos.

“Cargos EE.UU. comisiones significativamente más bajas que el mercadopor eso lo incluimos en nuestras cajas”, cuenta iProUP el gerente de una importante cadena de consumo masivo que ya lo implementó. Lo mismo ocurriría con estaciones de servicio, supermercados, farmacias, etc.

En Mercado Pago afirman que falta un “estándar común” para la industria y por eso solicitaron el aplazamiento

Sin embargo, para clientes “generales”, impone una comisión de hasta el 4,3% para cobros con crédito y prepago (acreditación en 10 días). Es decir, más que duplicar el 1,8% que percibe MODO (acreditación en 8 días). O más del triple: 6,39% tener el dinero De momento en la cartera.

“Son cosas diferentes: Mercado Pago ofrece una Servicio de pagos sin contrato ni pago mensual, una cuenta digital gratuita que remunera saldos cuando los bancos dan cero y te cobran mantenimiento. Es otro modelo”, añaden fuentes cercanas al unicornio.

Tarjeta QR: la victoria de Mercado Pago

El unicornio obtuvo una importante victoria, postergando la iniciativa hasta mediados de octubreen la semana previa a las elecciones generales.

“Gobierno arrugado: No le quedó más remedio que posponerlo: de lo contrario, el BCRA tuvo que multarlo. O incluso sacar la licencia de PSP. ¿Cree que se podría “bajar la palanca” sobre el método de pago utilizado por las empresas de barrio y por 8 millones de consumidores?”, afirma una fuente que sigue el hilo de la industria financiera.

Uno de sus colegas dice: “Seguramente estuvieron hasta el último momento tratando de decidir qué hacer. No debe haber sido fácil: el no esta bajando bien picante constante y sin filtro de (Marcos) Galperin contra el gobierno en Twitter”.

De hecho, desde el Banco Central le habían puesto paños fríos a los “rebelión” de Mercado Pago para subirse a la Tarjeta QR antes de que la agencia volviera a calcular la medida. “Esperemos primero que se cumplan los plazos y luego hablaremos de los pasos a seguir”, fue la escueta respuesta que llegó iProUP de Reconquista 250.

Mientras tanto, el resto de billeteras ven la final del partido por televisión: la regla solo se aplica a las aplicaciones que permiten asociar (o inscribir) tarjetas de terceros, como MODALIDAD y Mercado Pago. Y susurran entre dientes que se trata de otra medida “Anti-MeLi” del BCRA.