El uso de efectivo es muy elevado, pero sacar billetes de un cajero automático es cada vez más complejo. ¿Cuál será el futuro de los terminales y qué alternativas hay?

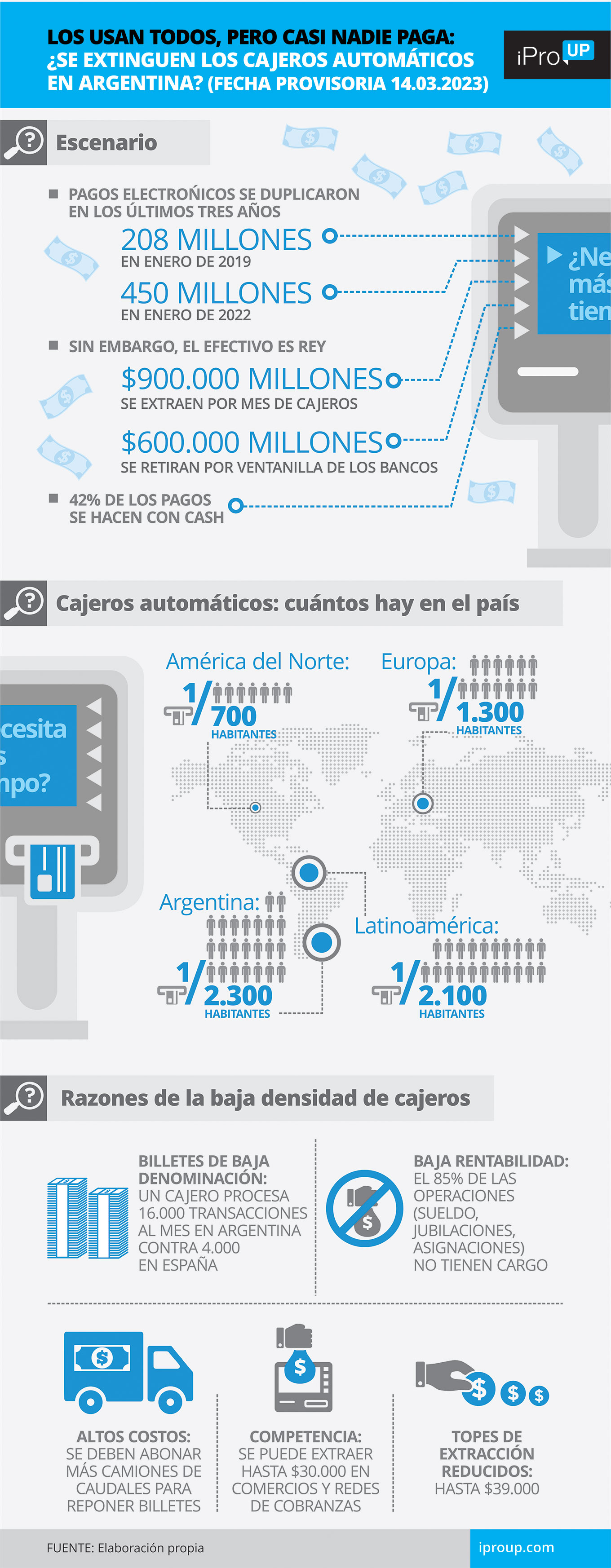

El Los pagos electrónicos crecen a pasos agigantados en el país: En noviembre se realizaron 450 millones de operaciones, contra 208 millones en el mismo mes de 2019. Pero Los argentinos aún tienen una gran predilección por el uso del efectivo.

Lo extraño, o paradójico, es que sacar billetes de un cajero automático puede ser complejo: la penetración de unidades por habitante es bajolos que existen muchas veces no están en condiciones o no tienen dinero, y los límites de retiro establecidos por los bancos no son suficientes para satisfacer las necesidades de efectivo de los usuarios.

Efectivo: por qué es el medio favorito de los argentinos

Por la Asociación de Bancos Argentinos (ADEBA), razón por la cual en el país existe una el uso excesivo de efectivo es multicausal. Además del alto grado de informalidaddestaca otras causas:

- comprobar impuestos

- Retenciones y percepciones de Renta Bruta, IVA y otros impuestos

- Educación financiera limitada

“En marzo de 2022 ÉL extrajo $900.000 millones de los cajeros automáticos del sistema. Mientras, el Los retiros en ventanilla en sucursales sumaron otros $600.000 millones. Esto equivale a 1.500 millones de billetes de $1.000, solo en un mes”, señalan desde la entidad.

Y agregan que, “Para hacerse una idea de la magnitud de estas cifrasbaste mencionar que con los billetes extraídos de bancos y cajeros automáticos, 1,5 piscinas olímpicas podrían llenarse con billetes de 1.000 dólarescon un peso de 1.500 toneladas”.

El uso de cajeros automáticos en Argentina está disminuyendo y muchos se preguntan cuál será el futuro de las terminales

Ignacio E. Carballo, director del Ecosistema Fintech de la UCA y Responsable de Finanzas Alternativas de AMI (EEUU), cuenta iProUP que hace cinco años los que usaban solo efectivo eran los del sistema. Actualmente, el El 98,5% de la población adulta posee una cuenta bancaria.

“Es difícil medir el verdadero papel del efectivo en la economía. Sin embargo, a pesar de que todavía es muy alto, en 2022 el El 42% de los pagos se hizo en efectivo, y ahora está cayendo“el Advierte.

Jorge Larravide, especialista en Tecnología y Medios de Pago, explica a iProUP eso Este revés se produce como los diferentes medios de pago electrónicos están creciendo exponencialmenteespecialmente apalancado en el Transferencias 3.0 y el QR interoperablelo que te permite pagar desde cualquier billetera digital sin importar el código que tenga la tienda.

“Hoy en día pagar con QR es cosa de todos los días. En Argentina, uno de cada cuatro pagos de transferencias se realiza con estos códigos“, Agregar.

Cajeros automáticos: por qué es tan difícil sacar efectivo

Los argentinos a veces sufren una “misión casi imposible” al tratar de retirar efectivo de un cajero automatico, por ejemplo, para pagar el alquiler. Las razones son varias:

- Los límites diarios de retiro son insuficientes (hasta $39.000, dependiendo de la entidad), por lo que deberán regresar al día siguiente o sacar efectivo de otra forma

- Falta de billetes de mayor denominaciónlo que no sólo es una molestia sino que encarece el coste de explotación de la actividad financiera

- Solo encontrando una terminal cercana en funcionamiento y con entradas puede convertirse en una carrera de obstáculos

Larravide explica que Argentina tiene cerca de 18.000 cajeros automáticoses decir, uno cada 2.630 habitantesde pie detrás del promedio de:

- América Latina: un cajero automático por cada 2.100 personas

- Europa: uno de cada 1.300

- América del Norte: uno en 700

Según el experto, “saber ¿Hasta dónde debe crecer el número de cajeros automáticos? en un país, es conveniente consultar el total de transacciones medias mensuales por terminal“.

“Argentina tiene cifras muy altas: Un cajero automático de gran volumen procesa algunos 16.000 transacciones mensuales, cuatro veces más que en España (4.000). Este dato se toma como un indicador de que se requiere la instalación de otro terminal en la misma ubicación”, completa.

Juan Boubee, director de la red de cobranza extrabancaria de RIPSA, detalles iProUP eso él el costo de reemplazar el dinero es muy altoentre otras cosas, por el costo de contratar camiones de efectivo. “Si sumamos la alta inflación y la existencia de billetes de baja denominaciónesto genera la el reemplazo es continuo y lo hace imposible de hacer”, completa.

Larravide agrega que Argentina podría duplicar o triplicar el número de terminales según la zona, pero la diferencia con otros mercados es que el El 85% de las transacciones son gratuitas: La norma establece que las operaciones en una cuenta nómina, de un jubilado o pensionado o de un beneficiario de un plan social no tienen cargos.

“Solo un 15% de los usuarios pagan por sus retiros, prácticamente todos funcionan gratis. Este modelo claramente no anima a un banco a invertir en más cajeros”, dispara el experto.

Sin embargo, la extracción de efectivo aún sigue teniendo peso. Según datos del cuarto trimestre de 2022 de Prisma, el El 42% de los usuarios utilizó la tarjeta de débito para retiros en cajeros automáticosel 54% para pagar compras y el 4% para obtener efectivo en comercios.

Pero el documento advierte que el retiro de efectivo en tiendas sigue ganando fuerza Debido a la gran capilaridad de este servicio, la facilidad de uso y la aumentar los límites de retiro a $ 30,000.

Cajeros automáticos: tu principal competidor

Complicaciones asociadas con el uso de cajeros automáticos, especialmente al retirar dineroabre una pregunta sobre cuál será el papel de estos terminales en el futuro. Larravide cree que la expansión de estos equipos podría ser reemplazada por el uso de tecnología en el lado del usuario finalespecialmente aplicaciones bancarias y billeteras digitales.

“Hay una duda en relación a la distribución geográfica y la necesidad de contar con cajeros automáticos, lo que llevó a la implementación de otros modelos de negocio como terminales no bancarias eso se instalan en comercios y ellos son los encargados de suministrar el efectivo”, explica.

Agrega que de esta manera los usuarios pueden retirar efectivo en puntos de cobro extrabancarios como Rapipago o Pago Fácily también en tiendas como supermercados, farmacias o estaciones de servicioquienes lo utilizan como un mecanismo para reducir el efectivo y la cantidad de viajes de transporte de efectivo.

Algunas cadenas nacionales como Carrefour, Cenco, Libertad, Coto, YPF, McDonald’s, Farmacity, La Anónima, Walmart, Jumbo y Axion Ofrecen la posibilidad de obtener dinero en efectivo al realizar una compra. Además, la página del BCRA indica la lista de comercios a retirar dinero según el tipo de tarjeta de débito.

No sólo eso: incluso Mercado Pago te permite extraer efectivo en supermercados, estaciones de servicio y comercios adjunto. Para ello, debe tener dinero en la cuenta virtual y escanear el QRsin necesidad de tarjeta.

Carballo asegura que los terminales no caerán en desuso, sino serán complementarios a otras alternativas de retiro y se convertirán en cajeros automáticos inteligentes. “Lo que está muy claro es que la industria no bancaria brinda un servicio mucho más eficiente”, señala.

En este sentido, Boubee añade que estas redes tienen un capilaridad muy extensa en todo el país y ya supera los 25.000 puntos.

“Hoy más de 20 millones de personas optan cada mes por pagar sus impuestos y servicios en efectivo. Lo hacen en nuestras redes extrabancarias. Muchos aprovechan para hacer retiros de boletos en ese momento”, concluye.