La importancia de tener una vida financiera planificada se descubre lamentablemente en los adultos mayores cuando ya es difícil acumular recursos

Retirarse de la vida laboral es un momento esperado por muchos, principalmente para realizar actividades que, debido a la complejidad del día a día, se posponen durante la etapa laboral por falta de tiempo.

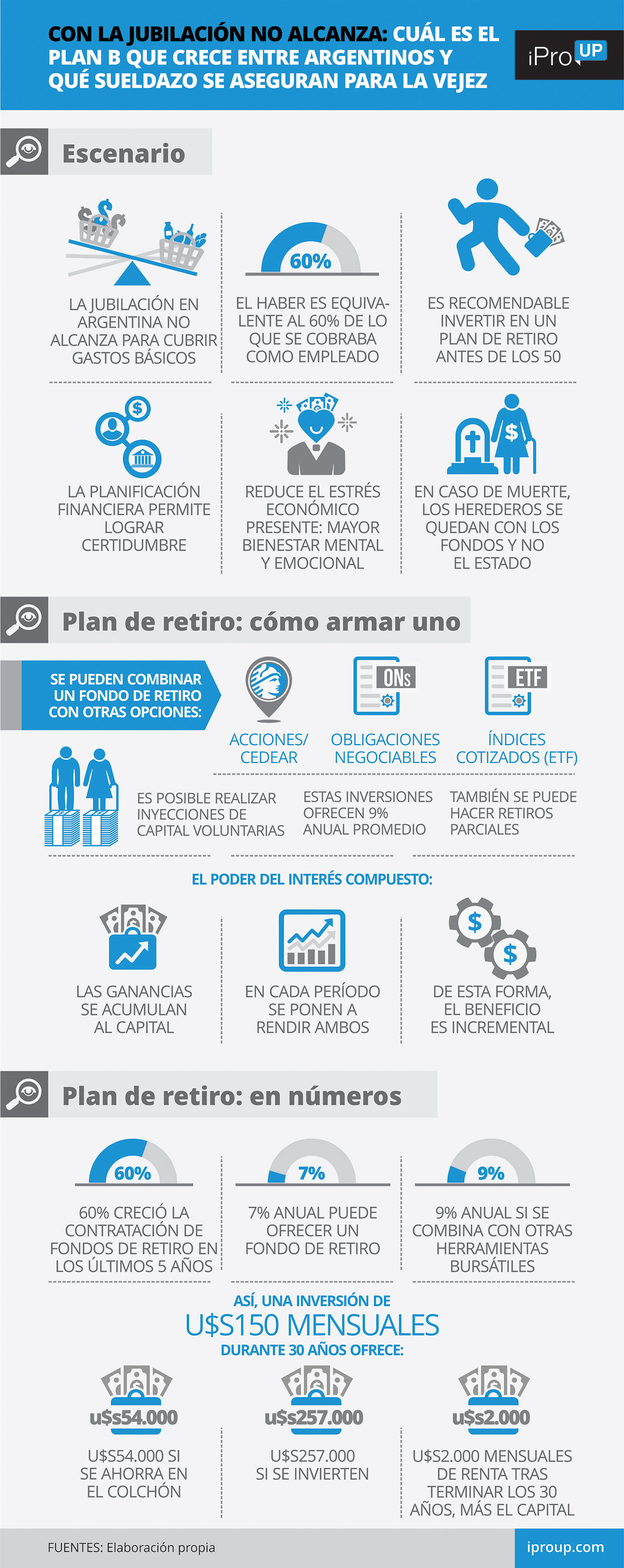

Sin embargo, ese momento puede verse empañado por un limitación económica que hace inviable cumplir estos sueñosya que la cantidad otorgada el actual sistema de pensiones apenas alcanza para cubrir los gastos básicos.

Por ello, los analistas indican que tener un buen comportamiento financiero y plan de ahorro adecuado son condiciones fundamentales para lograr una vida saludable en este sentido.

El logro de objetivos a largo plazo en la vejez puede estar relacionado con crear un fondo de jubilación. Para lograr la estabilidad, cuanto antes se pueda capacítate y empieza a invertir el dinero para el futuroserá mucho mejor. Una buena gestión de los recursos no solo tiene efectos positivos de largo alcance; también reduce el estrés financiero actual, mejorar el bienestar mental y emocional.

En definitiva, para que la jubilación no sea una opción entre reducir drásticamente el nivel de vida o seguir trabajando para generar ingresos adicionales que palien el desequilibrio, Hay que poner el tema en la agenda antes de cruzar la barrera de los 50.

Fondos de jubilación: cómo funciona

conocido como fondos de retiro, son los canales de ahorro que tienen como objetivo garantizar mayor tranquilidad y libertad financiera al llegar a la vejez.

Individualmente o combinado con otras alternativas de inversión –como acciones, obligaciones negociables o índices cotizados (ETF), entre otros– puede marcar la diferencia entre jubilarse en el tiempo estipulado por el sistema de pensiones o tener que seguir trabajando durante varios años más para alcanzar un pago mensual productivo.

La combinación de estrategias compra de bonos y acciones para un perfil inversor moderado puede generar una 9% de rendimiento anual promedio. Los expertos recomiendan dedicar alrededor de $ 150 por mes (efectivo con liquidación):

- Si solo se ahorraran durante 30 años, alcanzarían $ 54,000

- Si se invierten se utilizaría el interés compuesto sobre el capital y la rentabilidad obtenida: a 30 años acumularían US$257.000

Esta suma también genera un ingreso anual de US$23,000lo que equivale a casi $2,000 al mes.

Fondos de jubilación: cuáles son los factores clave

Joaquín Arregui, asesor financiero de Extensio Finanzas, dijo iProUP que el punto central en el mantenimiento de un plan de acumulación a largo plazo es adquirir un comportamiento ligado a mucha paciencia para contrarrestar la volatilidad del mercado.

“Al tener un buen comportamiento financiero, puede identificar sus gastos y establecer prioridades para controla tus cuentas. Con suficientes ahorros, evitas caer en deudas pronunciadas. Así, es viable invertir hacia el futuro y alcanzar metas más rápido”, dice el especialista.

En este sentido, cuenta Lautaro Franco, responsable de Cuentas Digitales y Gestores de Activos Externos de PPI. iProUP eso La constancia y el control de las emociones es clave para armar y sostener un plan de acaparamiento. “Para explicarlo mejor, es imprescindible llevar uno objetivo de recaudación mensual y ser disciplinado para cumplirlo

Los fondos de jubilación son más seguros que los dólares en el colchón: no se pueden dañar ni robar y ganan interés compuesto

Por otro lado, una vez invertido el dinero, se debe controlar la ansiedad por una caída sustancial en el precio del activo. En inversiones a largo plazo, se sufrir muchos momentos de fluctuaciones que se produzcan a corto plazo”, dice el experto.

Fondo de jubilación: cuáles son las ventajas

Las ventajas de este tipo de ahorro preventivo son múltiples, según Mariela Gilardoni, productora de seguros e inversiones. Y resaltar a iProUP eso Estas operaciones generan una interés entre 5% y 7% anual en dólares.

Además, comenta que tienen gran flexibilidad para aumentar o disminuir el compromiso mensual. Es factible realizar retiros parciales por la duración del plan, sin retiro para redención. “También está el alternativa para aplicar inyecciones de dineroes decir, sumas únicas, independientemente del aporte periódico estipulado”, agrega el especialista en planificación financiera.

Según Gilardoni, Un beneficio que acompaña a los planes de jubilación consiste en deducir impuestos de las ganancias.

Por su parte, Arregui, indica que la herramienta “te ayuda a conseguir objetivos económicos, prepárate para lo inesperado y reducir el estrés financieroEstas metas, sostiene, pueden materializarse en la comprar una casa, un auto, criar a los hijos o jubilarse.

Caja de retiro: por qué es vital hacerlo en Argentina

Gilardoni apunta a iProUP que el gran auge y éxito de esta modalidad de ahorro se centra en que Muchos argentinos toman conciencia de lo que pasa cuando uno no tiene reservorio para cubrir sus costos totales.

De esta manera, un cambio sostenido hacia estos instrumentos de casi 60% en promedio en los últimos 5 años. Estos planes le permiten tener los mismos beneficios.

La planificación financiera asegura tener un ingreso extra que ayudará durante la vejez

Arregui destaca que los fondos de jubilación son un excelente manera de complementar la jubilación. “Te puedo asegurar que si uno inviertes el equivalente a lo que aportas durante 30 años, terminas con al menos dos salarios vigentes“el Advierte.

“Es más que necesario hacerlo en nuestro país, porque Las jubilaciones de hoy no alcanzan para vivir cómodamente: recibes el 60% de lo que recibías antes“, dispara Arregui. Y enfatiza: “Si te pasa algo y te mueres, todo el dinero que aportaste se queda para el Estado. en cambio si estas en un plan de ahorro para inversion el dinero se queda con tu familia“.

Franco agrega que no es necesario hacerlo en argentina, lo que es un punto a favor para quienes prefieren hacerlo en el exterior y blindarse del riesgo local. Remarca que quienes “decidieron llevarlo a cabo en el avion domesticouna ventaja es que hay herramientas como:”

- CEDRO: “Son títulos locales de pequeñas partes de acciones de empresas globales a las que se puede acceder en pesos”

- ETF: “Son conglomerados de acciones de diferentes empresas pertenecientes a un sector económico que replican índices extranjeros”

“El facilidad de acceso a estos instrumentos y liquidez cobrar el dinero son un incentivo frente a invertir directamente en el exterior”, añade. Gilardoni destaca que es necesario empezar a gestionar el patrimonio desde una edad temprana.

“Siendo un plan para varios años, incluso décadas, el proceso es como un bola de nieve: cuanto más alto y empinado es, más rápido crece, y solo tienes que aliméntelo con el 10% de nuestros ingresos y deje que el dinero trabaje para usted“, dice el experto.

Arregi y Franco coinciden en que aplicando este plan durante varios años se puede utilizar el interés compuesto: cuanto mayor sea el horizonte temporal de la inversión, más capital se acaba obteniendo.