Las empresas revisan las herramientas legales a su alcance para pagar menos impuestos, especialmente en IVA y Beneficios

El proceso inflacionario conduce a un control más estricto de los gastos y no se debe descuidar uno fundamental: los impuestos. existir mecanismos para reducir la carga fiscalpor lo que es importante conocerlos.

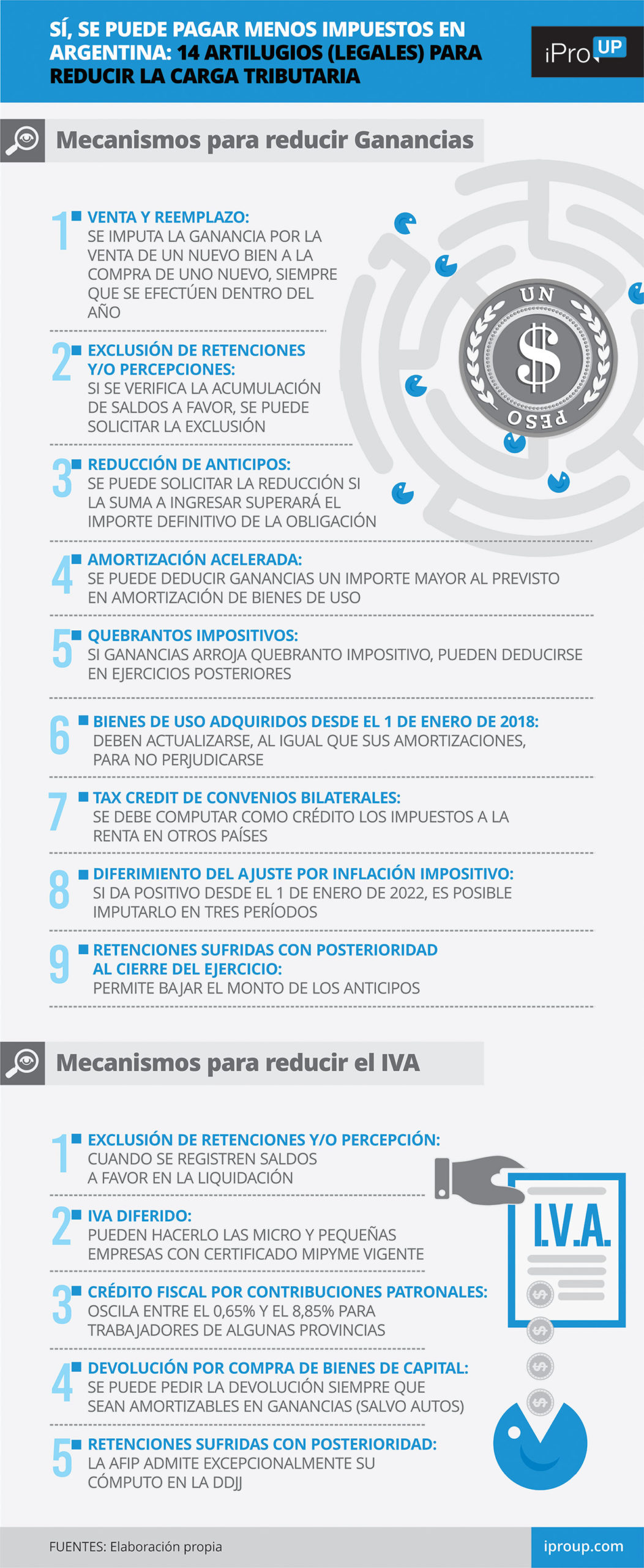

Cuáles son los 9 mecanismos para reducir las Ganancias

El Los dos principales impuestos a los que se enfrentan las empresas son los beneficios y el IVA. El contador Gustavo Policella, dueño del estudio homónimo, lista para iProUP las herramientas que se pueden utilizar para la planificación fiscal legal.

1. Venta y reemplazo

La opción de disminuir las ganancias usando el figura de venta y reposición al enajenar un bien mueble o inmueblelo que finalmente resulta en una menor cantidad de Impuesto a la Renta a pagar en el año de la enajenación.

El beneficio se logra en estos casos imputando la ganancia de la venta al saldo fiscal. Así, el contribuyente se beneficia asignar esa diferencia al costo del nuevo bien. Procederá cuando ambas operaciones (venta y reposición) se realicen dentro del plazo de un año.

2. Exclusión de retenciones y/o percepciones

Para lograr el cobro anticipado de impuestosla AFIP implementó regímenes de retención, percepción y/o cobro que se aplican al realizar operaciones de venta, compra, pago y/o cobro.

Si por la aplicación de estos regímenes, el acumulación de saldos a favor del contribuyenteestos pueden ser utilizados, en general, para cancelar otras obligaciones o se generaría un costo financiero inesperado, por lo que también puede solicitar la exclusión futura de mayores retenciones.

Sin embargo, “la reciente RG 5339, que suspendió la devolución del IVA a los importadores, es una prueba más de que la AFIP crea, vía resoluciones, nuevos ‘impuestos’ aumentar, al menos temporalmente, la recaudación de impuestos”, advierte iProUP Francisco Blanco, del estudio Brons & Salas.

3. Reducción de anticipos

Como ocurre con las retenciones y percepciones, en ocasiones puede ocurrir que el anticipos que el contribuyente debe pagar exceden el monto del gravamen ser gravados y terminar generando un daño económico.

A través de la RG 5211, AFIP estableció la posibilidad de solicitar la reducción de anticipos cuando los responsables de pagarlos consideren que el monto a pagar excederá la cantidad final de la obligación del ejercicio al que deba atribuirse dicho importe.

Según informó la AFIP a iProUP“como resultado de las fuertes inspecciones previas al otorgamiento del beneficio, solicitudes de anticipos de Impuesto a la Renta de personas jurídicas para el año 2022 se redujeron en un 40% y entre los humanos disminuyó en más del 60%“.

“Estos controles aseguraron una recaudación de $32.700 M. Con los anticipos, estos ingresos habrían llegado a las arcas públicas un año después, en tiempos inflacionarios”, dice la AFIP.

4. Amortización acelerada

Hay esquemas que permiten deducir en el Impuesto sobre la renta una cantidad superior a la prevista en la ley fiscal para amortización de activos fijosconsiguiendo así una reducción de la carga fiscal.

5. Pérdida fiscal

En algunos casos puede ocurrir que la determinación del Impuesto a la Renta muestre pérdida fiscal, deducible en cinco años subsiguientes si no pueden ser absorbidos con la renta imponible del mismo período.

Expertos recomiendan realizar una buena planificación contable para no pagar impuestos en exceso

“Este hecho debe tenerse en cuenta en la planificación fiscal y Calcular los plazos para no ser perjudicado por la prescripción de la pérdida fiscal en cuestión”, remarca Policella.

6. Activos fijos adquiridos después del 1 de enero de 2018

En la liquidación de Se permiten ganancias deducción de depreciación de activos fijos afectados a la actividad. Pero, a partir del 1/1/18, el costo de dichos activos y, por lo tanto, sus amortizaciones, deberán actualizarse.

“Si no se tiene en cuenta esta situación, se perjudica al contribuyente: sería deducir una cantidad inferior a la permitida por la leylo que se traduce en un mayor impuesto a pagar”, dice Policella.

7. Crédito fiscal por convenios bilaterales

Los contribuyentes pueden computar como crédito en su liquidación fiscal el importe de los gravámenes análogos (en alquiler) en realidad pagados en países donde se obtuvieron ganancias de fuente extranjera, hasta cierto límite.

8. Aplazamiento del ajuste por inflación fiscal

Los contribuyentes que determinen un ajuste positivo por inflación (ganancia) en el primer y segundo año a partir del 1 de enero de 2022 inclusive, podrá imputar un tercio en ese ejercicio fiscal y los dos tercios restantes, en partes iguales, en los dos períodos fiscales inmediatamente siguientes. Pero yo sé requiere inversiones por $30.000 millones.

9. Retenciones posteriores

Existe la opción de computar las retenciones sufridas con posterioridad a la fecha de cierre de un ejerciciosiempre que se refieran a operaciones originadas en dicho periodo.

“Esto no sólo permite reducir la carga fiscal determinado en el ejercicio, pero También es posible reducir la cantidad de anticipos calculados y que el contribuyente debe ingresar a cuenta del ejercicio siguiente”, advierte Policella.

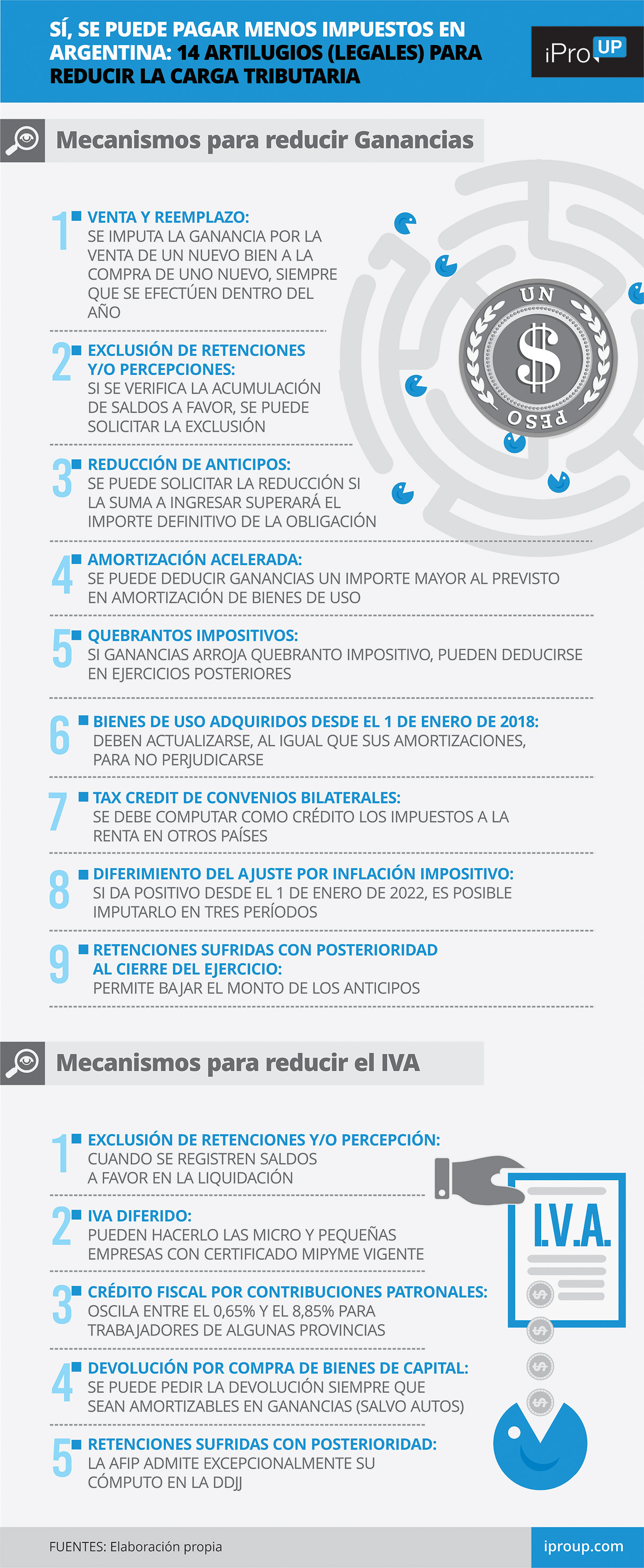

IVA: mecanismos para reducir la carga tributaria

Policella también especifica normas referentes a la IVA que permitan pagar menos impuestos mensuales, especialmente en el caso de las PYMES.

1. Exclusión de retenciones y/o percepciones

Es apropiado cuando el contribuyente registra saldos a su favor en la liquidación de gravámenes.

El crédito del IVA por la compra, fabricación o importación de activos fijos (excepto automóviles) se puede recuperar

2. IVA diferido

El procedimiento previsto para la determinación del IVA obliga a los contribuyentes en general a calcular e ingresar el gravamen mensualmentepero la posibilidad de pagar el IVA se estableció en forma diferida para micro y pequeñas empresas con Certificado Mipyme vigente.

3. Crédito fiscal por aportes patronales

La posibilidad de calcular una parte de la contribución del empleador como un crédito fiscal del IVA ingresado por el empleador, si el trabajador está realizando tareas en una de ciertas provincias.

Él el beneficio oscila entre el 0,65 % y el 8,85 %que se aplica sobre las mismas bases imponibles que se utilizan para calcular las contribuciones patronales, según la provincia donde se encuentre el trabajador.

4. Reembolso por compra de bienes de capital

El IVA computado como crédito fiscal por la compra, construcción, fabricación, elaboración o importación activos fijos definitivos -excepto automóviles-, puede recuperar solicitando su devolución, siempre que sean amortizables en el Impuesto sobre la Renta.

5. Retenciones posteriores

Excepcionalmente, el AFIP admite su cómputo en la declaración jurada que corresponde presentar en el primer vencimiento que opere con posterioridad a dicha retención, siempre que el respectivo hecho imponible se hubiera verificado en un ejercicio fiscal anterior.

“Estas herramientas legales están a disposición de empresas y contribuyentes en general y permite reducir la carga fiscalaspectos que deben estar presentes en toda planificación fiscal”, concluye Policella.