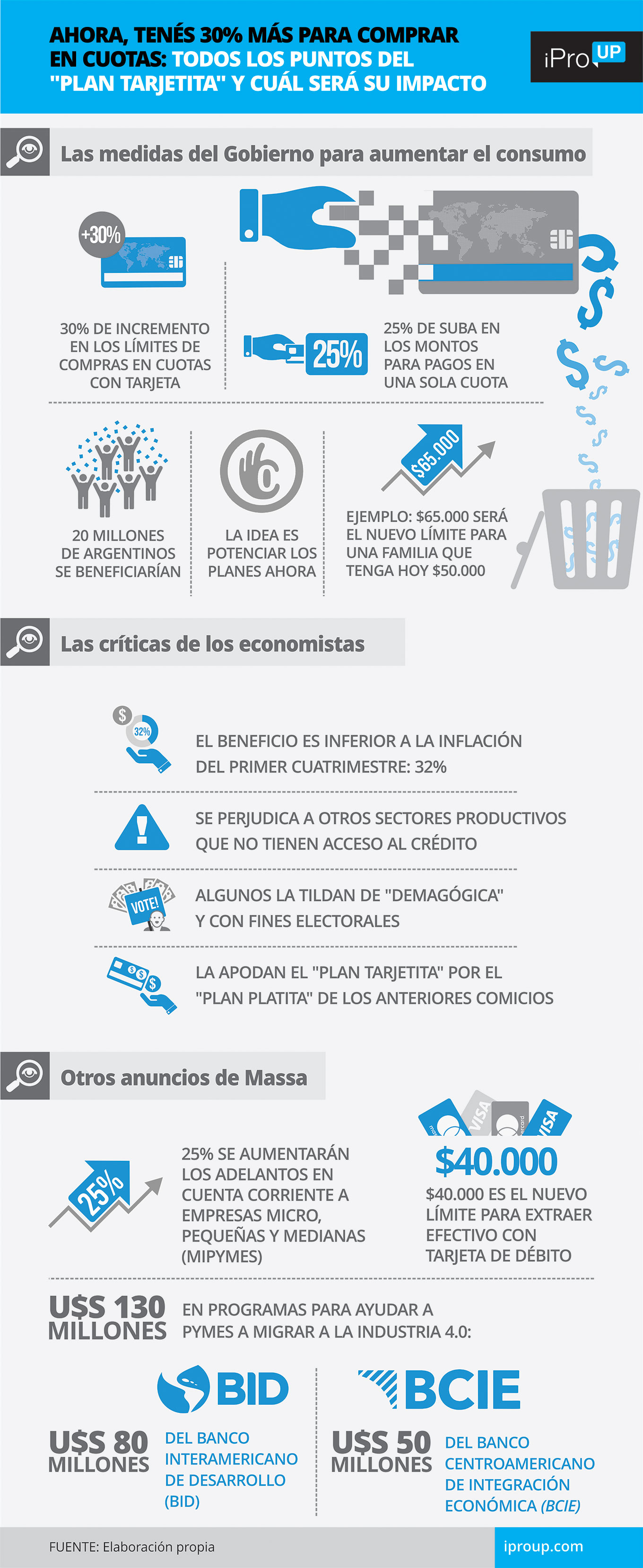

El ministro de Economía formalizó una serie de medidas -que dejó pasar el fin de semana-, con el fin de impulsar el crédito al consumo

El fin de semana, días en los que miles de personas aprovechan para descansar y relajarse, es uno de los momentos favoritos de los Gobierno anunciará cambios, medidas y hasta dejará circular información en un cuentagotas que impactará en la vida de los argentinos.

Así lo expresó el exministro de Economía Martín Guzmán anunció su sorpresiva renuncia el sábado 2 de julio del año pasado y desató una feroz escalada del dólar, en la que lo digital pronosticó el susto que provocaría la siguiente: el USDT pasó de un valor promedio de 247 pesos a saltar la barrera de los $269 tres horas después.

Lo mismo sucedió el domingo 14 de mayo, cuando sergio masa anticipó una serie de medidas económicas, como la aumento en el rendimiento de plazos fijos tradicional a uno tasa nominal anual (TNA) del 97%, lo que se traduce en una tasa efectiva anual (TEA) del 154%. El pasado fin de semana lo volvió a hacer.

Más límites en las tarjetas: medidas de Massa

En las últimas horas, el titular de la cartera económica repitió la estrategia y comunicó una serie de medidas con el objetivo de fortalecer el crédito al sector privado, sostener el consumo y reducir los daños relacionados con la sequía. Entre ellos están:

- Incremento del 30% en los montos de compras a plazos con tarjetas de crédito

- Subir el 25% del límite para operaciones en un solo pago

- Incremento del 25% en márgenes de anticipo de cuenta corriente para micro, pequeñas y medianas empresas (MIPYMES)

Según fuentes oficiales, estas medidas supondrán un aumento del crédito disponible para las familias -que tendrán mayor disponibilidad para consumir con sus plásticos- y también para las empresas.

Además, se informó que se sumarán reformas al marco normativo para “promover la canalización del ahorro de la sociedad hacia el créditoeficientemente y evitando la generación de distorsiones, lo que contribuirá a mejorar las condiciones de financiación de empresas y particulares”.

Desde Economía destacaron que por cada $10,000 disponibles para compras a plazos, los consumidores ahora tendrán $13,000 en sus plásticos, mientras que en el caso de una familia que tiene $50,000 límite en su tarjeta, ahora tendrá $65,000.

La medida impulsada por Economía apuesta por fomentar el consumo aumentando las posibilidades de endeudamiento de usuarios, sin la implementación de nuevos subsidios o modificaciones en los Planes Ahora.

Es importante resaltar que en la nueva edición del “Índice Prisma de Medios de Pago”, correspondiente al primer trimestre del añorefleja un aumento en las transacciones con tarjeta.

en diálogo con iProUPJulián Ballarino, responsable de Relaciones Institucionales de Prisma Medios de Pago, destaca que este incremento medido en el número de transacciones refleja “cómo seguir ganando terreno al efectivo: es un crecimiento interanual de las operaciones con tarjetas de crédito en el 22,44%”.

Más límites en las tarjetas: lo que dicen los economistas

La medida alcanzará a más de 20 millones de argentinos en un contexto económico para los bolsillos golpeado por las constantes alzas de precios, reflejadas mes a mes por el INDEC con la publicación del IPC.

Para los expertos consultados por iProUP, el anuncio tiene saborea poco a poco y se olvida de otros sectores que también necesitan medidas que los favorezcan.

La inflación en el primer trimestre fue del 32%

en diálogo con iProUP, El economista y legislador de Liberta Avanza Ramiro Marra fue categórico al referirse a la medida anunciada por Sergio Massa: “Es un nuevo Plan de la Tarjeta Pequeña”.

Según el experto, “estamos ante el nuevo Plan Plata“, refiriéndose al decisiones tomadas después de las PASO de 2021 que exigió una ampliación del gasto para pagar diferentes programas de inclusión y apoyo social.

“Ya podemos llamarlo Plan Cartilla”, lanza con contundencia el socio político espacial de Javier Miley.

Al respecto, el economista Agustín Monteverde destaca a iProUP eso no observa un impacto significativomás allá de Los topes a los montos de las tarjetas no deben ser fijados por el Estadosino la entidad que otorgará el crédito en base a un análisis de riesgo.

“La inflación lo hace los límites de crédito nominales funcionan naturalmente. Entonces, en gran medida, no hay valor en el anuncio porque el La inflación acumulada en el primer trimestre es del 32%“, advierte el experto, quien remarca: “Veo este cambio absolutamente inofensivo en todos los sentidos“.

en diálogo con iProUP, el economista joel lupieri cantidad que es factible que resulten en una incentivo para el consumoen un contexto en el que la inflación parece estar bastante alentada desde el lado mismo de la demanda.

El Gobierno espera fomentar el consumo aumentando un 30% el límite de compra a plazos y un 25% en un solo pago

“Las medidas anunciadas por el ministro parecen oponerse a los mismos efectos que cabría esperar en un escenario de inflación a la baja. Tus pólizas no tienen mucho sentido si lo que realmente se busca es combatir la tensión en los precios eso se está viendo”, lamenta.

por su parte aldo abrameconomista y director de la Fundación Libertad y Progreso, comparte el cargo de Marra y cataloga la medida como “demagógica”.

“En la medida que nos vamos acercando a las elecciones y el Gobierno va generando más incertidumbre con sus políticas -aumentando la percepción de riesgo-, lo que pasa es que la gente quiere ahorrar menos. Entonces el el crédito sube menos que los depósitos que, en términos de poder adquisitivo, va a la baja”, analiza el experto.

Entonces, continúa Abram, “en un contexto en el que el crédito se está reduciendo, solo un tercio de ese dinero va al sector privado productivo con lo cual, aumentar los límites de las tarjetas se hace a expensas de otros sectores de la economía que deberían tener acceso al crédito y no la tendrán porque el Estado decidió que se la dieran a otros arbitrariamente”.

En consecuencia, si bien el economista señala que este plan puede favorecer el consumo, amenazará a las empresas, que perderán la parte del crédito que fue arbitrariamente reasignado. “Por lo tanto, desde un punto de vista económico, esto es puro demagogia“, concluye.