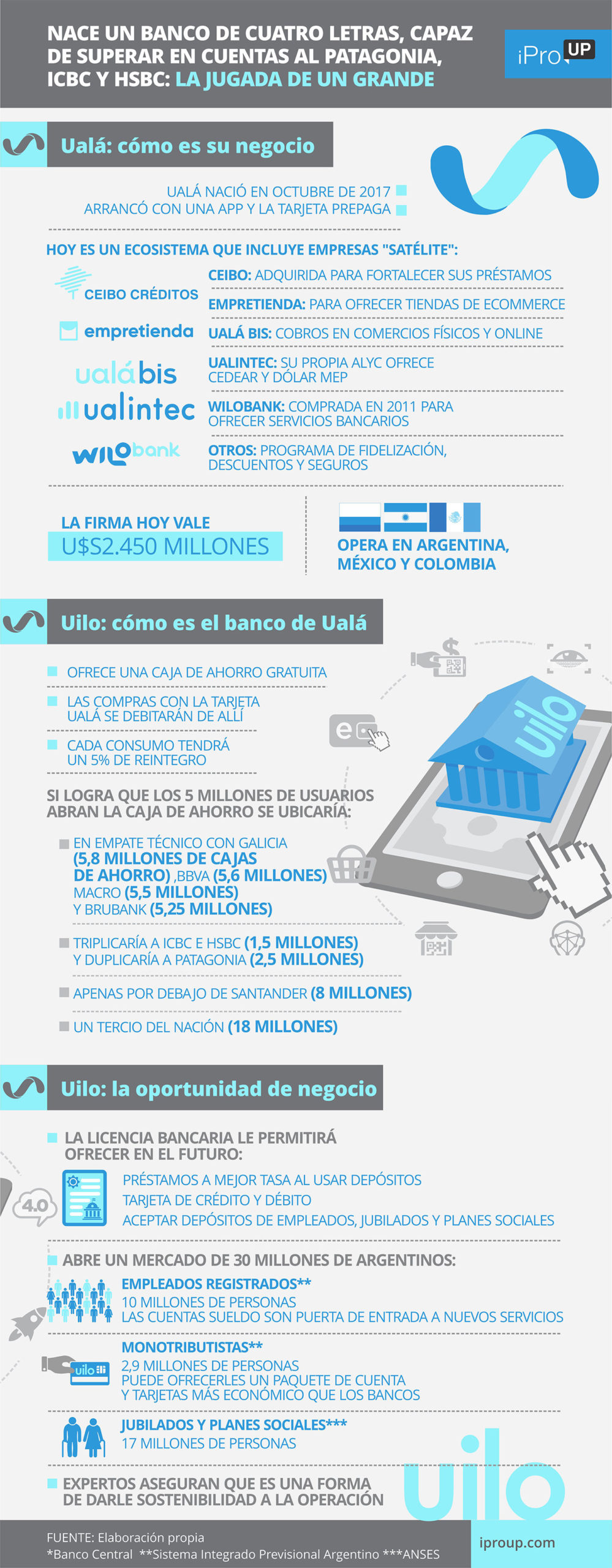

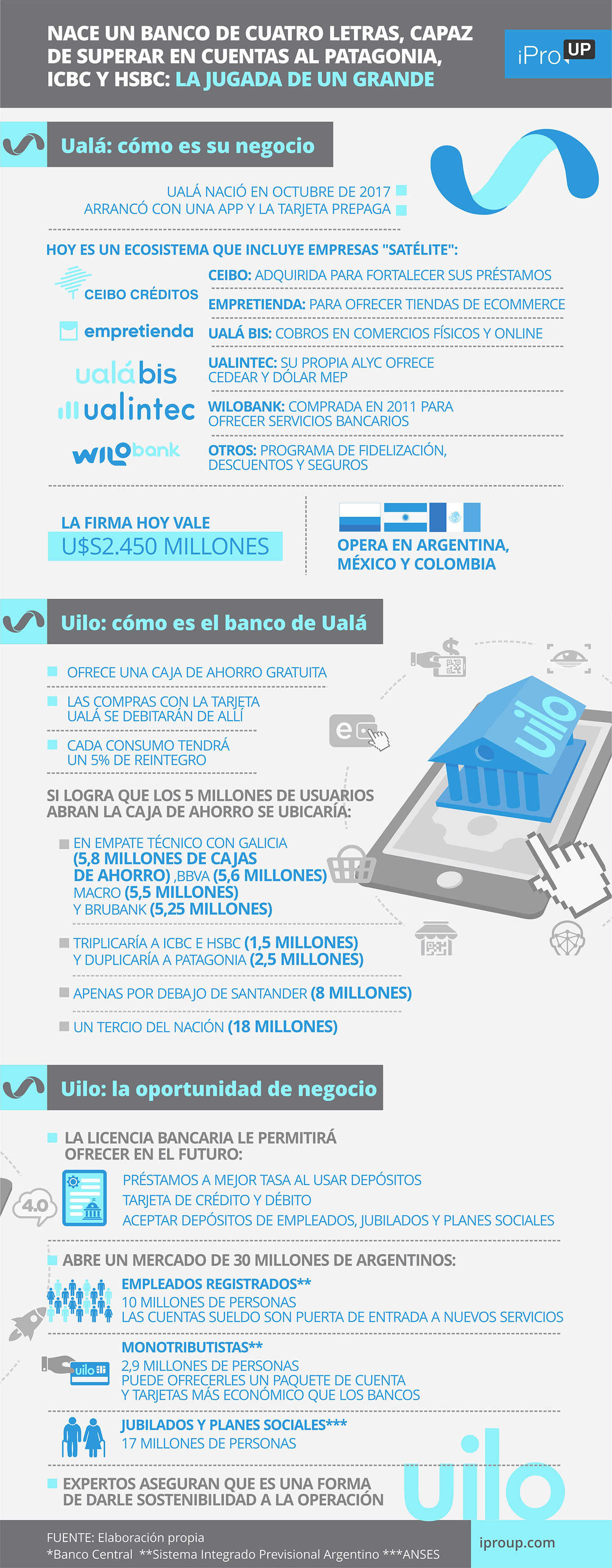

Ualá finalmente inició el relanzamiento de Wilobank con el que sumará a su ecosistema servicios sólo permitidos por regulación a los bancos

Una disputa por una marca inició la relación, allá por 2018, entre Ualá, fintech que recién comenzaba; y Wanap, rebautizada como Wilobank debido a la similitud fonética, el primer banco 100% digital creado por Eduardo Eurnekián.

Tres años después, tras convertirse en unicornio, la startup fintech de Pierpaolo Barbieri acordó con el experimentado empresario la compra de la entidad, que se relanzó esta semana. y bajo una marca que hoy se ríe de ese choque: uilo.

Uilo: qué ofrece el nuevo banco de Ualá

Con correo de bienvenida a los usuarios, Ualá invitó a registrar caja de ahorros en Uilo, para que su tarjeta prepago Mastercard debite fondos de esa cuenta. Entonces, cada consumo te premia con un 5% de descuentohasta un total de 50.000 por mes.

Se trata de un nuevo producto que la fintech sumó al ecosistema que empezó con la app y la tarjetaen sinergia con servicios gestionados por nuestras propias empresas satélites:

- Inversiones: su sociedad anónima Ualintec es el que ofrece inversiones en CEDEAR y la compra de dólares MEP

- créditos: con la compra del Ceibofortaleció su servicio de préstamos

- CRIPTOMONEDAS: Uanex, una empresa regulada en el Reino Unido creado para ofrecer la compra y venta de Bitcoin y Ethereum, (hoy está en stand-by tras la prohibición por parte del Banco Central, pero espera una regulación futura más favorable)

- negocio: la adquisición de este mercado para pymes y emprendedores permite jugar en el comercio electrónico

a la lista, ahora tenemos que agregar a Uilolo que permite a la empresa repetir su estrategia de “pisando” el negocio bancario como ya lo hizo en México y Colombia.

“Primero utilizó Wilobank para evitar un proveedor de cuentas virtuales (CVU) que antes ofrecía Citibank, el mismo proveedor de Mercado Pago”, dijo. iProUP un empresario que prefiere el anonimato para competir en el mismo vertical que Ualá. Agrega que además te permitirá crecer donde hoy ni Marcos Galperin puede:

- tarjetas crédito: solo ofrecen prepago

- préstamos: las fintech no pueden utilizar depósitos para prestar (intermediación financiera)

- activos: sólo se pueden utilizar cuentas en CBU (bancos) para cobrar sueldos, jubilaciones, prestaciones de ANSES y planes sociales

Este último aspecto es vital en el mercado bancario: las entidades libran una batalla por captar empleados en relación de dependencia, un mercado de 10 millones de personas, y Ualá tiene “un alto poder de fuego”. Si Barbieri logra convertir sus más de 5 millones de cuentas virtuales en cajas de ahorros, se ubicaría:

- En empate técnico con Galicia (5,8 millones de cuentas de ahorro), BBVA (5,6 millones), Macro (5,5 millones) y brubank (5,25 millones)

- Triplicaría ICBC y HSBC (1,5 millones) y duplicaría a la Patagonia (2,5 millones)

- Justo debajo de Santander (8 millones)

- un tercio de Nación (18 millones)

Un ejecutivo con experiencia en varias empresas financieras asegura iProUP: “La jugada de Ualá tiene sentido porque hoy no puedes montar una fintech si no tienes una licencia que te permite financiarte a coste cero a través de sueldos y depósitos”.

Entonces, Uilo permitirá que Ualá realice –parafraseando a Javier Milei– una estrategia de “segunda generación” y lograr una mayor sostenibilidad empresarial. “Es lo que los bancos generan dinero. Por cada consumo con el prepago tienes un 1,5% de comisión que pierdes si el usuario deposita con Pago Fácil“, completa el directivo.

Un ejecutivo integral del panorama financiero local asegura iProUP: “Ningún banco consigue activar usuarios con productos ‘difíciles’Como el CEDEAR o el dólar eurodiputado. Está más nervioso que un banquero”.

Anticipa que “el niño (por Barbieri) atraerá entre los monotributistas, ya que los paquetes bancarios se están volviendo caros. Además, algunas digitales, como Reba, ahora cobran por mantenimiento mensual”. No es un mercado a ignorar: hay Casi 3 millones de autónomos se adhirieron al régimen simplificado.

Ualá: tus otros competidores

Ualá siempre ha sido un competidor “silencioso” en la lucha por los pagos QR: no del lado de los comerciantes, donde Su vertical Ualá Bis creció como alternativa a Mercado Pago entre emprendedores (especialmente ecommerce), sino el usuario que paga en los comercios.

Ualá podría tener más usuarios que un banco “tradicional” de primera línea si logra captar a todos sus usuarios bajo Uilo

Con Transfers 3.0, la fintech se “subió” el mismo día del lanzamiento, pero tenía un as bajo la manga: Wilobank es una de las casi 40 entidades que forman parte de MODO, el consorcio detrás de la billetera bancaria. Así, Ualá sería –indirectamente– el Segunda fintech en formar ese grupo después de Prex..

Muchos creen que Esta pisada en terreno bancario permitirá a Ualá impulsar otros temas de su agenda, como la Open Banking o banca abiertaun concepto que nació en Reino Unido, país que –según el propio Barbieri– tiene la mejor regulación fintech del mundo.

“Estamos trabajando, siguiendo el avance de otras experiencias internacionales”, repiten en el Banco Central, que en este momento tiene otros problemas que resolver en los primeros lugares de la agenda.

Es demasiado paradigmático. nueva era para el mercado bancario local: te permite cambiar de banco, transferir cuentas, préstamos, tarjetas e incluso plazos fijosa otro, cómo pasa con la portabilidad numérica de los móviles.

Así como Mercado Pago avanzó en licencias bancarias en la región, Ualá ya tiene bancos operando en México y Colombia, algo que la firma de Galperin aún no prueba en Argentina. Él corredor de radio asegura que tiene tres entidades a la vistapero que no piensa “quitar el proyecto PowerPoint” si no hay cambio de gobierno.

La posibilidad de convertirse en un “banco regional” abre la puerta a un negocio gigantesco: el comercio electrónico y transferencias de dinero transfronterizo. Según el Banco Mundial, la friolera de 142.000 millones de dólares al año se mueven en remesas en la región.

“Hoy todavía no te genera ninguna ventaja. Santander e Itaú no pudieron aprovecharlo. Las criptoempresas están mejor por eso”, remarca a iProUP uno de los líderes de una importante empresa B2B, anticipando el próximo Santo Grial de las dos carteras arriba del país

La app Galperin ya ofrece su servicio de moneda digital en Brasil, Chile y México, mientras que Ualá inició la operación en Argentina y volvió sobre sus pasos ante una prohibición del Banco Central. “Mercado Pago se ha asociado con Western Union en México, pero todo sería mucho más fácil y económico con las criptomonedas”, afirma la fuente.

Ualá tiene el negocio en suspenso, por lo que le dará una posición privilegiada, aunque sólo como inversión a menos que exista una regulación correspondiente. “El lema de Barbieri es regularlo todo, desregular nada”, afirma iProUP un entrenador que dice conocerlo de cerca y que asegura que esta manera de jugar por el libro es lo que permitió a la empresa obtener financiación de inversores tan diversos como Goldman Sachs, George Soros, Tencent o Softbanky alcanzar una valoración de US$ 2.450 millones.

Un gran recorrido para la empresa que empezó a galopar hace seis años en lo que era una mueblería en Palermo Soho y ahora, convertida ya en unicornio, planea alza tu sede Frente al Hipódromo de Buenos Aires.