El ecosistema anunció un plan de tres medidas clave para reducir el impacto fiscal de la venta de criptomonedas en Argentina

El evento se llevó a cabo el fin de semana ethereum argentina en Buenos Aires, en el que las empresas del sector comunicaron una Cripto “reforma fiscal”.

Reforma fiscal de las criptomonedas: en qué consiste

Marcelo Cavazoli, director general de Lemon, fue el encargado de dar a conocer la propuesta realizada por la Cámara Fintech y las empresas del sector.

“Estamos presentando junto a la Cámara Argentina Fintech una reforma tributaria, que podría aprovechar la idea de Argentina como criptocapital“, dijo el ejecutivo, cuyo plan se basa en tres patas:

- La exención del impuesto a la propiedad personal para las criptomonedas

- Aumentar el mínimo de ganancias no sujetas a impuestos a montos más razonables

- Eliminar impuestos por transacciones con activos digitales

1⃣ La exención del impuesto a la propiedad personal para las criptomonedas2⃣ Aumentar el impuesto a la renta mínima no gravable a montos más razonables3⃣ Eliminar los impuestos para las transacciones con criptomonedas — Lemon Latin America (@lemonapp_lat) 19 de agosto de 2023

Como indicaron desde la billetera a ForbesAr, “no se trata de inventar nada nuevo, sino de acompañar con un régimen tributario favorable una regulación que impulsar la industria como es el caso de países como Portugal“.

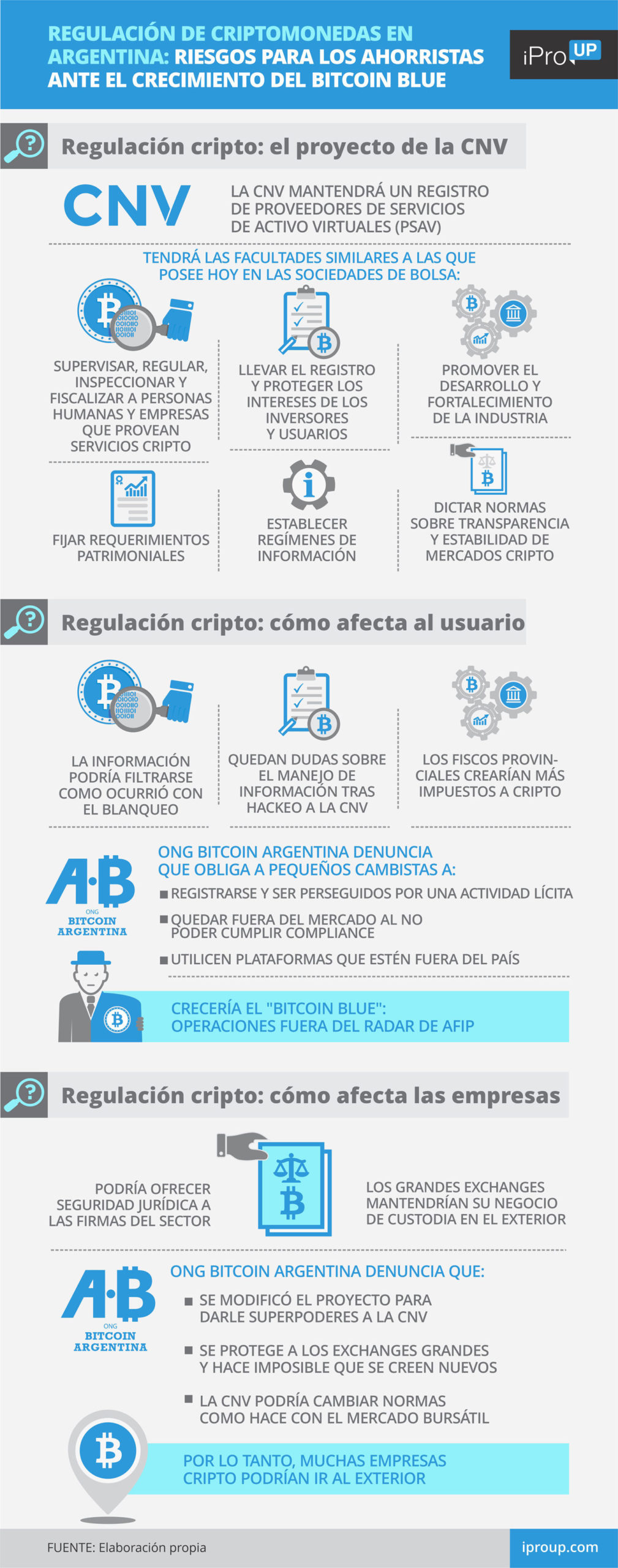

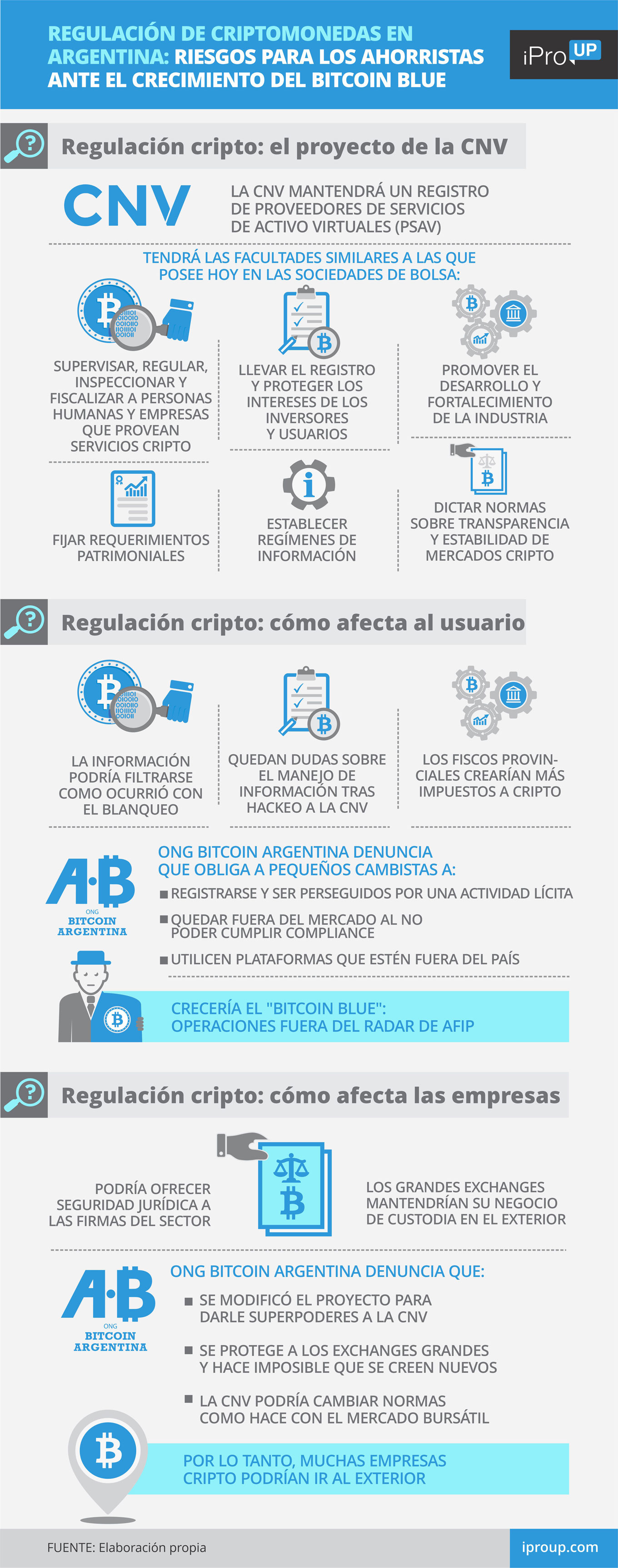

mientras tanto en Senadores hay un proyecto de reforma a la Ley Antilavado en el que propone la CNV como autoridad de aplicación dentro de las monedas digitales y utilizará mecanismos de supervisión para los intercambiosal estilo de lo que hace en las empresas de Bolsa.

Ricardo Mihura Estrada, presidente de la ONG Bitcoin Argentina, contribuye a iProUP otra incoherencia: “La creación del registro de Proveedores de Servicios de Activos Virtuales (PSAV) en la jurisdicción de la CNV y la delegación de amplias facultades de regulación y control va más allá de la prevención del blanqueo de capitales y no estaba en el proyecto original que envió el Ejecutivo”.

El gerente comenta que “Esto es muy peligroso porque sin ningún marco legal se le da plenos poderes a la CNV decir qué se puede hacer y cómo, además de condenar a la ilegalidad el que hace las cosas de otra manera”.

El análisis de Mihura Estrada sugiere que las bolsas y la CNV es un matrimonio de conveniencia, ya que se levantarían las barreras de entrada.

“Quizás el impacto de los nuevos requisitos sea neutral salvo por crear un intercambio: probablemente te será más difícil pasar de pequeño a grande o te será imposible ‘nacer pequeño’”, completa. Esto iría en contra de las “promesas” de la CNV de promover el desarrollo del ecosistema y generar empleo..

Nicolás Verderosa, abogado y especialista en criptomonedas, asegura iProUP eso la regulación en sí misma no es un aspecto negativo y, en cierto modo, necesario.

“Veo beneficioso proporcionar un marco legal para el mercado de criptomonedas.darle legitimidad y colocarlo en el centro de la escena, favoreciendo la discusión, el intercambio de ideas y la adopción por parte de quienes se desaniman por desconocimiento”, destaca el experto.

En particular, protección al Consumidor, la prevención de actividades delictivas (fraude, blanqueo y financiación del terrorismo), el fomento de la competencia privada y la innovación. “La CNV no es el organismo más ‘invasivo’ para la criptorregulación: controla los activos financieros o valores para proporcionar transparencia a los inversores“, dice el especialista.

En su visión, “El aspecto en el que habrá mayor polémica, y los gobiernos apuntan sus cañones, será el fiscal“. De hecho, es espera que la regulación tenga una fuerte intención de recaudación:

Es decir, Los argentinos tienen el equivalente a un tercio de la deuda externa argentina en moneda digital (US$270.000 millones) y duplicar las obligaciones con el FMI.

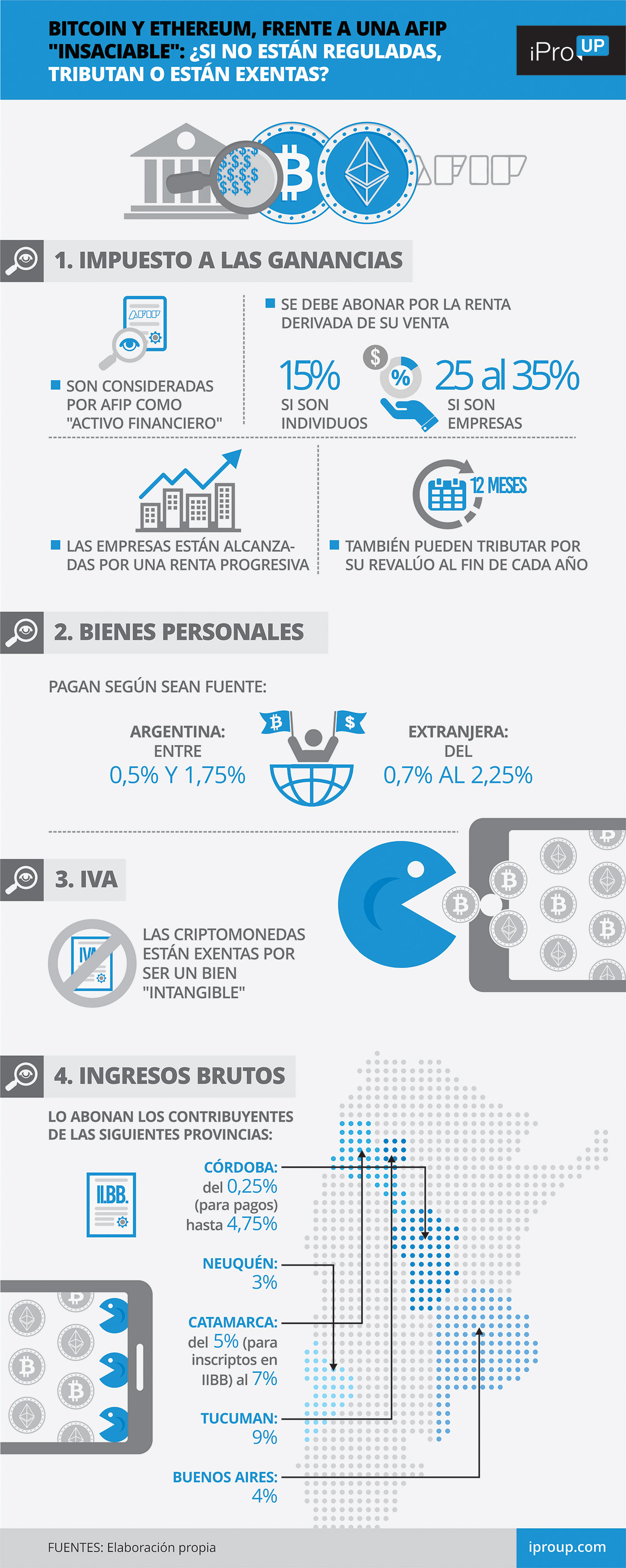

Criptomonedas: qué impuestos paga la posesión

Antes de la consulta de iProUPMaría Inés Brandt, del estudio Marval, O’Farrell & Marval, enumera las impuestos que recibe la AFIP por la tenencia de criptomonedas.

1. Impuesto sobre la Renta

“Las personas residentes en Argentina no deben pagar impuestos por la mera tenencia de criptomonedas. En consecuencia, son solo renta gravada en el momento de su venta“, dice el experto.

En cambio, para el empresas residentes en el paísLa situación es más compleja, ya que hay dos interpretaciones:

- Sólo se genera una ganancia en el caso de venta.

- El activo debe ser revaluado al final de cada ejercicio fiscal, a fin de que se generen rentas imponibles derivadas de la mera propiedad.

2. Impuesto sobre Bienes Personales

una opinión de AFIP interpretó que las criptomonedas son un activo financiero. Por lo tanto, están afectados por este impuesto. Esto modificó el criterio adoptado en 2019, por el cual había considerado a las criptomonedas como “activos intangibles” y, por tanto, exentos.

Al asimilar las monedas digitales a un valor, la base imponible será determinada por el última cotización o valor de mercado al 31 de diciembre de cada año, si operan en bolsas o mercados de valores. En caso contrario, se pagará sobre su costo incrementado por el monto de los intereses, actualizaciones y diferencias de cambio que se hubieran devengado en dicha fecha.

Sobre la tarifa aplicablees una pregunta que podría dar lugar a diferentes interpretaciones:

- Si se considera que las criptomonedas están ubicadas en Argentina, pueden variar entre 0,5% y 1,75%

- Si estuvieran ubicados en el extranjero, se podrían aplicar tasas incrementadas del 0,7% al 2,25%

- En el caso de sujetos sociales, este impuesto es pagado por la sociedad, al 0,5% del valor patrimonial proporcional al 31 de diciembre de cada año.

Criptomonedas: qué impuestos paga la venta

brandt explica como sigue el camino que está gravado por impuestos la venta de criptomonedas:

- “Las personas físicas residentes en Argentina deben pagar impuestos ganancias por los ingresos derivados de la venta de criptomonedas (ya sea de fuente argentina o extranjera) a una tasa del 15%“.

- “El la ganancia bruta se obtendrá deduciendo del precio de venta el costo de adquisición“

- “Cuando los beneficios de ambas fuentes se obtengan por sociedades residentes en argentinaserá gravado en tasa progresiva del 25% al 35%dependiendo de cada sujeto, más un 7% antes de una posible distribución de dividendos”

advierte que “si las criptomonedas se revaluaron a finales del año anterior, el coste computable será el valor fiscal en el inventario iniciales decir, última cotización en el año anterior”.