En las últimas semanas han cambiado las condiciones de varios servicios. Las claves del sector para mantener a sus usuarios y crecer

En los últimos cinco años, él El ecosistema fintech en Argentina pasó de un puñado de empresas a unas 300, Aprovechar a la mitad de la población no bancarizada o sin acceso a servicios financieros más allá de una cuenta de ahorros.

Así, con varios servicios sin costo, mayor agilidad y menores barreras de entradasurgieron empresas que obligaron a los bancos tradicionales a replantear estrategias, e incluso pudieron emprender la conquista de otros países de la región con problemas similares. Sin embargo, el año pasado Activaron algunas alarmas que conspiran con el “todo gratis”.

Monederos digitales: qué pasa en el sector

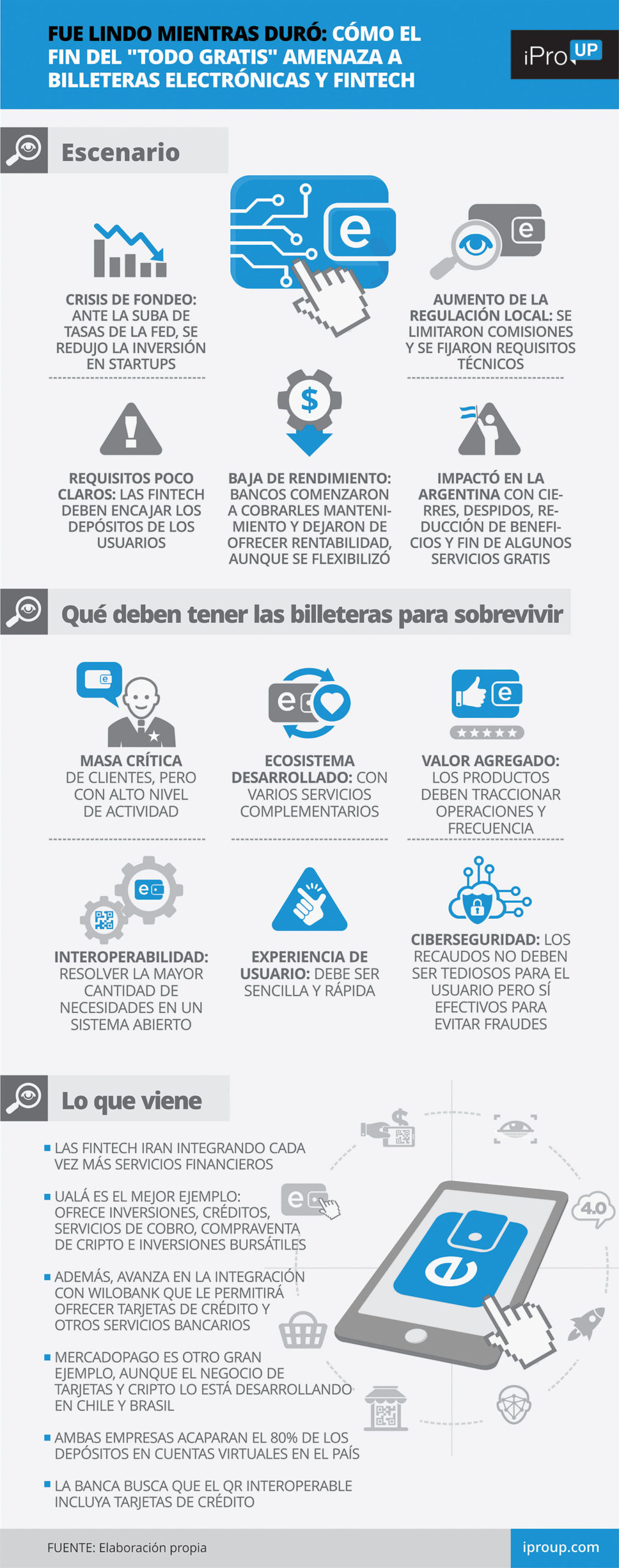

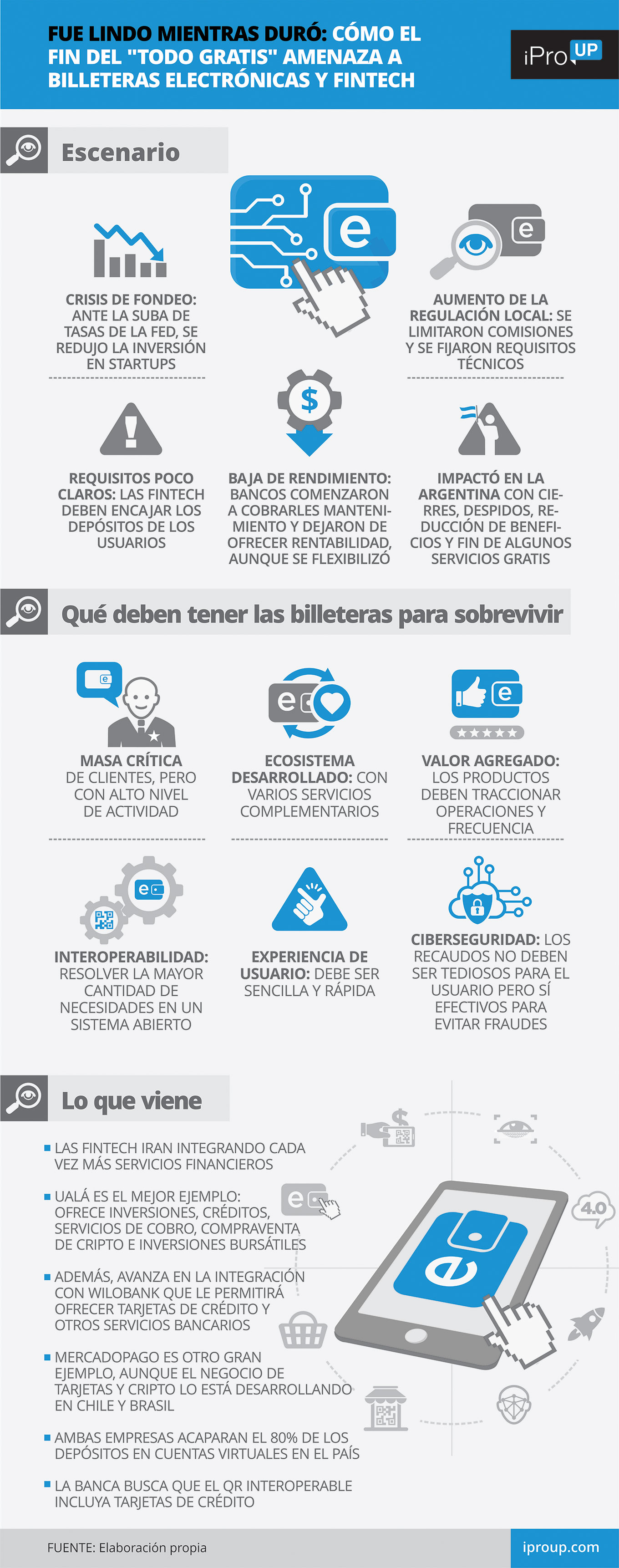

2022 fue muy duro para las startups y Empresas fintech, que tuvieron que reconfigurar su negocio ante una tormenta perfecta desencadenado por:

- crisis de financiación: EEUU subió los tipos de interés para frenar la inflación y el capital dejó a las startups refugiarse en activos de menor riesgo

- recálculo de expectativas: debido al mayor costo del dinero, muchas empresas redujeron su personal, reajustaron sus estrategias o cerraron

A a nivel local, se registraron diferentes réplicas dentro del ámbito fintech:

- cierres: Itaú le “soltó la mano” a ank, su billetera multibancariaque competía directamente con MODOOtro esfuerzo de la banca local para plantarse más firme ante Mercado Pago

- ajuste de personal: buen bocado y limon redujeron su personal, mientras que oula realizó un ajuste por la duplicidad de posiciones, tras la adquisición de Wilobank aprobada por el Banco Central

- menos beneficios: reba Fue el primero en dejar el “todo gratis”, al cargar la membresía de su tarjeta de crédito. Y algunos intercambios criptográficos redujeron el devolución de dinero o condiciones modificadas

- Promociones “caídas”: algunos QR prometen descuentos y cuotas sin intereses en comercios con tarjeta de crédito, pero al pagar no se puede seleccionar ese medio de pago y se pierde el beneficio

Ignacio E. Carballo, Head of Crypto & Alternative Finance de AMI y director del Centro de Finanzas Alternativas de la UCA, dijo iProUP eso “esto se debe principalmente a la falta de fondos“.

“Para ningún sector, no solo fintech, la disponibilidad de financiamiento era normal: Era un bombo, donde todo era gratis y varias empresas recaudaron capital sin siquiera tener un sitio web. Entramos en una crisis sin pasar antes por un período de normalidad”, aclara.

Señala Santiago Mora, director de Derecho Fintech y criptoactivos de UDESA, UTDT y UBA, y socio de GPG Advisory Partners: “Varias fintechs dejaron de dar muchos servicios gratis“. Y añadir otros Factores que afectan a los proveedores de servicios de pago (PSP)una categoría que incluye billeteras fintech:

- “Importante mayor regulación, lo que se tradujo en menores ingresos. Por ejemplo, se limitó la cantidad de comisiones que los PSP pueden cobrar a los comerciantes y se establecieron requisitos técnicos que aumentaron significativamente los costos”.

- “Regulaciones poco claras: En 2021, el BCRA estableció un encaje legal del 100% en las cuentas y las PSP están obligadas a depositar los saldos de los usuarios”.

Según Mora, “esto provocó que los bancos ya no pudieran prestar esos fondos, por eso dejaron de ofrecer rentabilidad a los PSP. Empezaron a cobrarles cantidades importantes por el mantenimiento de las cuentas. Aunque esta reserva se relajó en septiembre, la situación sigue siendo difícil para las fintech.

Por su parte, Jorge Larravide, especialista en Medios de Pago y docente en Programas Fintech, señala a iProUP eso “Los bancos ya han pasado por este ciclo de servicios gratuitos hace mucho tiempo, con banca a domicilio y móvil“.

“Reemplazaron el costo de una transacción presencial por una electrónica, 65 veces menor. Multiplicado por el número de operaciones, amortiza cualquier proyecto de plataforma digital. Pero en fintech no pasa lo mismo, porque empezaron con servicios gratuitos”, ilustra.

Un alto ejecutivo del sector criptográfico advierte iProUP, en estricto fuera del registro, eso el “todo gratis” incluye también un “modelo de negocio con poco futuro“.

“Calcula eso para cada transacción con una tarjeta prepago, una fintech recibe alrededor del 1,5% del boleto. Cualquier beneficio que lo exceda, como un devolución de dinero 2% es insostenible“el Advierte.

Reba comenzó a cobrar su membresía de tarjeta de crédito American Express “Green”, que al principio era gratis

Y añade que “la obligación de pagar solo con criptografía para acceder a los reembolsos se debe al hecho de que los intercambios pueden compensar con el desparramar. Por lo tanto, tienen una cierta ganancia cuando les compras criptomonedas y las conviertes a pesos al pagar, que ponen en devolución de efectivo y sobreviven”.

Según el panel de CriptoYa, el Las diferencias entre los puntos de compra y venta rondan el 4%.

Monederos digitales: qué pasa en el sector

Carballo cree que no habrá fin para “liberarlo todo” generalpero “aquellas empresas que están más lejos de un punto de equilibrio, o no tienen una gran Compartir de mercado, son ajustándose para adelantarse a su cubrir los gastos y lograr rentabilidad.

Por esta razón, la “purga” de las carteras puede tener más víctimas: “Hay muchas propuestas compitiendo con poco diferencial y mucha concentración de los que entraron primero, como Mercado Pago o Ualá“.

En ese sentido, anticipa que “aquellos que crean una comunidad sostenible permanecerán de fidelización, lograr la diferenciación y tener una cuota de mercado que permita un menor impacto ante las crisis”.

En sintonía, Larravide señala que las billeteras que sobrevivan serán aquellas que cumplan con lo siguiente seis llaves:

- masa crítica de clientes: “Con bajos volúmenes de usuarios, no hay negocio que dure. También hay que trabajar mucho en la activación: muchas fintechs tienen altos porcentajes de clientes inactivos que no les ayudan a crecer”

- ecosistema desarrollado: “Si solo se brinda un servicio aislado, el negocio se limita demasiado. Hay que desarrollar todas las piernas posibles para que sea rentable

- Valor añadido: “A medida que una fintech desarrolla una mayor cantidad de servicios de alto valor, impulsará las transacciones y la frecuencia, claves para la generación de volumen”

- interoperabilidad: “Los modelos cerrados o con poca integración tendrán menos éxito. El cliente elegirá la app con capacidad para resolver el mayor número de necesidades”

- experiencia de usuario: “Los usuarios buscan la sencillez y la mejor experiencia de uso posible. Los clientes cautivos ya no existen: se quedan con lo mejor y se van con lo que no. Si tienen un beneficio en una app que no les gusta, les toma 10 segundos lleva el dinero a otro”

- la seguridad cibernética:: “Algunas personas se quejan de las plataformas con mucha cautela hasta que sufren una estafa y necesitan solucionarlo. añade la mejor UX y la mejor seguridad serán los ganadores”

La tarjeta QR: el nuevo capítulo entre bancos y fintech

Mercado Pago y Ualá parecen cumplir casi todos los requisitos. También atesorar más de 80% de los depósitos en cuentas virtuales: casi un 77% para el de Marcos Galperin y un 4,4% para el de Pierpaolo Barbieri.

Este último es el mejor ejemplo más visible de construcción de comunidadcon una aplicación en el mundo virtual y una tarjeta para el físico sobre las que se añadieron:

- Inversiones: operación en dólares MEP y CEDEAR a través de la propia ALyC de Ualintec; y rentabilidad con su fondo común

- creditos: cuota de consumo y compre ahora pague despues(a través de la adquisición de Ceibo)

- comercio criptográfico: a través de uanex, una firma con licencia en el Reino Unido, un país con regulaciones robustas para la banca digital

- Servicios Pymes: venta en línea (Empretienda) y pagos electrónicos (Ualá Bis)

- Beneficios para los clientes: descuentos y millas en Uala+

En el caso de Mercado Pago, tiene un fondo de inversiónservicios a pymes, créditos y beneficios a clientes con sistema nivelado, pero no avanzó en cuestiones de criptografía o acciones.

Carballo remarca que la estrategia general de estas fintech es “avanzar en la oferta de todos los servicios financieros, como crédito al consumo en diferentes variantes, como compre ahora pague despues y cuota. Para tarjetas de crédito, es necesario tener una licencia bancaria.

Ualá ya lo tiene por medio wilobank, y Mercado Libre ofrecía uno hasta hace un tiempo en alianza con Patagonia. Pero hoy parece no interesarle tras el ataque del líder del Banco, Sergio Palazzo, y su proyecto -ahora congelado- de afiliar trabajadores fintech.

Galperin prefiere no despertar a ningún elefante del gremio. Por ello, ahora se prueban los nuevos negocios en Chile y Brasil, como logística propia con furgonetas eléctricas para entregar pedidos e incluso aviones.

Las billeteras están en camino de convertirse en “superaplicaciones” de servicios financieros para seguir siendo relevantes para los usuarios

El Tarjetas de créditoAdemás, son el centro de otra disputa: el diseño original de Transferencias 3.0 apunta a la “pagos en efectivocon el saldo disponible en una cuenta bancaria o virtual.

El La banca está “apurando” a la Central para incorporarlos, ya que ningún banco o fintech puede aplicar promos o cuotas sobre el pago con el QR de un tercero. Apunta en contra de Mercado Pago, que a su vez defiende que para ello hace falta más desarrollo tecnológico y seguridad.

Por su parte, Larravide asegura que las fintech apuestan por el “modelo gratuitoen el que un el usuario final tiene parte del servicio gratis y parte pagada. Por ejemplo, si pides solo una tarjeta virtual, probablemente sea gratis, pero si quieres una física, pagarás un costo que incluirá la fabricación del plástico, la entrega del correo, etc.

Pero hay otro riesgo. La tentación de “todo gratis” es demasiado grandeno solo para los usuarios sino también para las empresas, y amenaza con convertir el sistema de pagos electrónicos en una serpiente que se muerde la cola.

Irónicamente, el Supermercados y bazares chinosen gran parte responsable del crecimiento del QR de Mercado Pago en la primera ola de adopción hace cuatro años, solo Aceptan cargos con saldo en cuenta o transferencia a CVU/alias, ambas transacciones sin cargos extra. Y, como aquella vez, la onda expansiva ya ha llegado a los comercios de barrio.