El engaño sin contacto es una de las estafas en cajeros automáticos más comunes, un fraude que comienza en persona y está dominado por ciberdelincuentes

Ramiro Treza Es abogado y nunca imaginó que podría ser víctima de un fraude. Hasta que un día sonó su teléfono.

La numeración le pareció extraña pero respondió a la llamada de todos modos. El interlocutor se presentó como empleado de Mercado Libre y le notificó una error en las transacciones, por lo que tuve que cancelar la última comprade lo que Trezza no estaba al tanto.

Para esto, le pidió que tomara su tarjeta de crédito e ingrese rápidamente los datos a un enlace proporcionada por el supuesto trabajador unicornio. Trezza desconfiaba: Toda la secuencia fue grabada y posteriormente subida a su cuenta de Instagram..

“La forma en que me pidió los datos fue extraña. Entonces comencé a grabar, cuando no estaba de acuerdo en darles lo que pedían, comenzaron a insultarme. estaba claro que fue un engaño“, admite el abogado iProUP.

Trezza dice que este tipo de estafa es muy común. Sin embargo, remarca que hay uno en particular que todavía está más peligroso: el llamado lazo libanés. “Tengo conocidos que vaciaron la cuenta en unos minutos, en persona, y nunca pudieron recuperar su dinero“, revela.

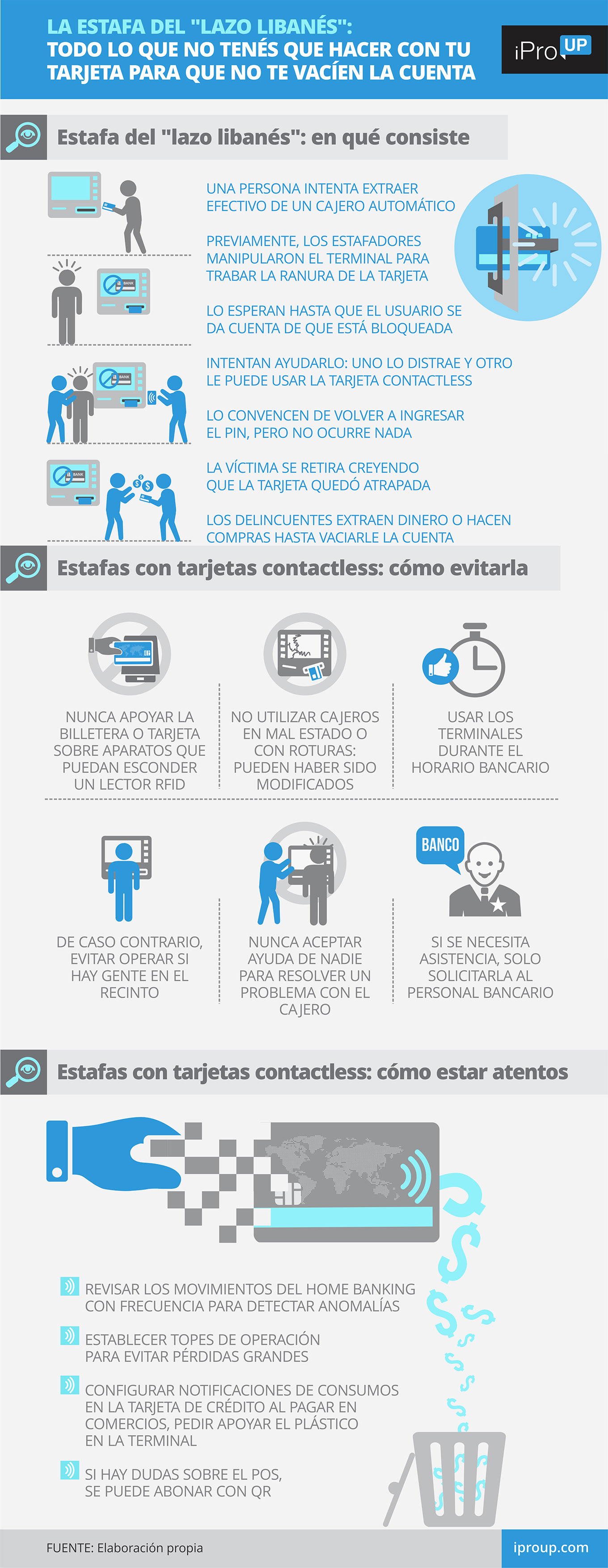

Bucle libanés: ¿cuál es la estafa?

Él modus operandi de este fraude es la siguiente:

- Una persona intenta retirar dinero en efectivo de un cajero automático

- Anteriormente, el estafadores manipularon la terminal de manera que la la ranura en la que se inserta el plástico se obstruye

- Esperan hasta el el usuario se da cuenta de que está bloqueado. Entonces, los estafadores intentan “ayudarlo”.

- Uno de ellos distrae a la víctima de mil maneras diferentes, mientras que el otro use la tarjeta sin contacto para hacer retiros

- También te convencen para que introduzcas el PINpero no aparece solucion

- Entonces, sale del lugar creyendo que la tarjeta estaba atrapada

Hasta que lo descarga, el los delincuentes vacían la cuenta hacer compras o retirar en varios cajeros automáticos. Es una fórmula que aprovechar el uso del sistema contactlessque permite operar con el plástico a corta distancia, sin resbalar por ningún lector.

Martin Sieburger, socio gerente de NetGuard, asegura iProUP que la estafa consiste en crear un “bucle” con un trozo de papel para asegurar la tarjeta.

Lazo libanés: cómo evitar la estafa

Según estimaciones de LACNIC, organismo que administra el Registro de Direcciones de Internet para América Latina y el Caribe, él El cibercrimen le cuesta a la región US$90 mil millones al año.

Para saber cómo puede convertirse en víctima de un fraude con tarjeta, Primero hay que saber cómo funcionan las tarjetas, a saber:

- Con la numeración única, en combinación con el nombre del titular, la caducidad de la tarjeta y el código de la espalda

- Al deslizar la banda magnética

- Mediante el chip que tiene en la parte superior, que se lee al introducir un plástico

- El Identificación de frecuencia de radio (RFID), a través de un chip que se encuentra dentro de la tarjeta y que permite pagar apoyándola en el terminal (sin contacto)

“En las tiendas tradicionales ya no se pasa ni se inserta la banda magnética de la tarjeta para leer el chip: simplemente se coloca en el punto de venta (TPV) y listo”, detalla el experto.

Él sin contacto es el método más seguroya que no Hay que deshacerse del plástico, pero acercarlo a un terminal. Pero esto permite otra estafa que consiste en tener más de un POS: el “legítimo”, para realizar el pago y, a la espera de imprimir el billete, se apoya en otro para duplicar el consumo. Por ello, el experto recomienda:

- Nunca apoye su billetera o tarjeta en nada electrónico que puede ocultar un lector RFID

- No utilices cajeros automáticos en mal estado o con pausas: puede haber sido modificado para lanzar estafas

- Cuando utilice estos terminales, intente hacerlo durante el horario bancario. De lo contrario, evite operar si hay personas en el local.

- nunca aceptes ayuda de nadie para resolver un problema con el cajero: siempre es mejor tener cuidado

- si es necesario asistencia para el uso del cajero automático, solo pregunte al personal del banco

Nunca pida ayuda a extraños para operar en cajeros automáticos ni revele el PIN

Como medida adicional, siempre que compres en una tienda, debes ve a la caja y apoya el plástico tú mismouno de los principales estándares de seguridad proporcionados por el sin contacto.

Estafas con tarjetas: mecanismos de seguridad

Leo Elduayen, CEO y cofundador de Koibanx, asegura iProUP que muchos bancos ofrecen la opción de recibir notificaciones en tiempo real si se hace una transaccion. “Este Le permite detectar rápidamente cualquier actividad sospechosa. Otra opción es establecer límites de transacción para limitar el daño si alguien intenta usar la tarjeta de manera fraudulenta”, dice.

El experto remarca que “hay que revisar la extractos bancarios regularmente, para identificar cualquier transacción sospechosa o cargos desconocidos”.

En los últimos años, éla cadena de bloques ganó fuerza y demostró su poderél para mejorar puntos sensibles como la seguridad, la eficiencia y la transparencia en transacciones. La agilidad de esta tecnología, combinada con el aumento exponencial del fraude, hizo que más entidades la buscaran para mejorar la seguridad de los datos de sus clientes.

Según cifras de PwC proporcionadas a iProUP, él 60% de los bancos del mundo está explorando activamente su adopción y un cuarto ya ha implementado sus proyectos piloto.

Esta integración hace posible operaciones más directas y rápidas como contratos inteligentes (contratos inteligentes), que automatizan la aprobación de préstamos, la emisión de garantías y otros procesos. También agiliza las transferencias internacionales al no utilizar intermediarios, lo que reduce mucho los costes.

Los bancos están mejorando los métodos de seguridad para prevenir el fraude

Alejandra Rodríguez, Gerente de Transformación Digital de Banco Macro, cuenta iProUP: “Desde su lanzamiento, hemos estado analizando la tecnología. Al principio hubo resistencia, pero En blockchain encontramos un aliado perfecto: nos brinda todas las seguridad y transparencia qué necesitamos”.

“Además, nos da agilidad para poder desarrollar negocios rápidamente que realizamos fuera del core bancario”, señala.

Mientras avanzan los nuevos sistemas “cripto” para evitar fraudes, el eslabón más débil siempre es el usuario: la primera barrera para evitar una estafa será el uso responsable de los medios de pago digitales.